Los indicadores coyunturales de transporte reflejan el aumento de movilidad y mejoran sus perspectivas de cierre de año. Así el transporte aéreo de pasajeros cierra el primer semestre del año atenuando las caídas acumuladas, con tasas interanuales que en España se sitúan en -37,7% y en Asturias en -28,7%.

Para el transporte de mercancías se observan diferencias por territorios y medios de transporte. El transporte marítimo de mercancías acumula hasta mayo tasas positivas, con la única excepción del País Vasco mientras el transporte aéreo de mercancías se comporta mejor en España (crecimiento de 23,9% acumulado hasta mayo) que en la cornisa cantábrica. Para el transporte de mercancías por carretera se dispone de información para el primer trimestre, que refleja un comportamiento especialmente favorable en Asturias (tasa interanual de 5,6% respecto a un 4% de la media nacional y tasas negativas en las otras regiones de la cornisa).

Las últimas estimaciones de la Encuesta de Población Activa del INE correspondientes al segundo trimestre del año 2021 siguen estando afectadas por la pandemia por covid19 tanto en la realización de entrevistas y variables analizadas por la encuesta como en aspectos metodológicos ligados a la legislación europea que regula este tipo de encuestas. Tal y como destaca el propio INE, durante el último trimestre se observa un descenso en la cifra de “ocupados que no han trabajado en la semana de referencia” como consecuencia de la menor incidencia de las ausencias por ERTE, paro parcial, vacaciones o enfermedad, pero sin embargo esta cifra sigue siendo elevada (supera en 400.000 personas a la del segundo trimestre de 2019).

Las estimaciones del segundo trimestre del año reflejan aumentos interanuales en el número de ocupados tanto en España (5,7%) como en las regiones de la cornisa cantábrica (casi 10% en Cantabria). Por lo que se refiere al número de parados, destacan los descensos interanuales de Asturias y Cantabria (-2,1 y -2,3% respectivamente) frente a los incrementos estimados para España y el País Vasco. De este modo la tasa de paro nacional estimada por la EPA es del 15,3% mientras las regiones de la cornisa cantábrica se sitúan en tasas inferiores (10% en el caso de País Vasco).

Nuestras últimas predicciones anticipan que España podría cerrar el año 2021 con incrementos del número de ocupados en torno al 4,4% y reducción del paro tanto estimado (-2,6%) como registrado (-6,5%).

Una vez disponibles los registros del primer semestre se confirma la mejora en la evolución y perspectivas de los principales indicadores del sector turismo. Las tasas de variación interanual del mes de junio son excepcionalmente altas (la referencia de comparación es junio de 2020, mes todavía afectado por las medidas restrictivas de la pandemia por COVID-19) y conducen a un cierre de semestre más favorable en la cornisa cantábrica que en el conjunto nacional. Así, mientras los viajeros alojados, pernoctaciones y personal ocupado en hoteles acumulan en la primera mitad de año tasas negativas en España, todas las regiones de la cornisa cantábrica muestran crecimientos significativos en el mismo período.

También los índices de precios hoteleros, que se han reducido un 5% a nivel nacional, muestran caídas más acentuadas en la cornisa, alcanzando el 13% en el caso del País Vasco.

Para cierre de año las perspectivas son favorables en todos los indicadores si bien la evolución de la pandemia y las medidas asociadas podrían conllevar una revisión a la baja.

Con la información disponible hasta el mes de junio de 2021 el paro registrado acumula un crecimiento de 7,5% a nivel nacional, observándose un comportamiento más favorable en las regiones de la cornisa cantábrica, especialmente en el País Vasco que acumula tasas negativas para el primer semestre del año (-3,3%). Según nuestras predicciones el año se cerrará con reducción interanual del paro registrado en todos los casos, mientras aumentan significativamente las contrataciones y, en menor medida, las afiliaciones a la Seguridad Social.

Por lo que se refiere a los indicadores sectoriales, se confirma la mejora de la coyuntura industrial, con crecimientos interanuales del IPI y el Indice de Cifra de Negocios en la Industria (18,5% en España, el primer trimestre). En concreto el crecimiento acumulado a nivel nacional hasta mayo es de 13% para el IPI y de 18,5% para el índice de cifra de negocios industrial, mientras las regiones de la cornisa presentan un comportamiento más dinámico en ambos indicadores.

En cuanto a los indicadores del sector servicios, el Indice de Cifra de Negocios de servicios acumula hasta mayo un incremento de 12% en España y ligeramente superior en las regiones de la cornisa. El movimiento de pasajeros en aeropuertos ha cerrado el primer semestre con retrocesos (-37% a nivel nacional, -28% en Asturias) y los indicadores de turismo (viajeros y pernoctaciones hoteleras) tras el buen comportamiento del mes de junio cierran la primera mitad del año con tasas positivas en la cornisa, frente al comportamiento más adverso registrado a nivel nacional. Cabe además señalar que se mantiene un elevado nivel de incertidumbre ligado al notable incremento de contagios de COVID-19 y las correspondientes restricciones, cuyo impacto económico resulta difícil de valorar.

A medida que avanza el año se confirma la recuperación industrial de Asturias. Con la información disponible hasta el mes de mayo se mantiene la buena evolución de los Indices de Producción Industrial (IPI) estimados para Asturias por SADEI y el INE, cuyas tasas interanuales acumuladas son de 9,6% y 15,2% respectivamente. Se registran también incrementos significativos de la producción de energía eléctrica y el consumo de electricidad, tanto global como para usos industriales, que según nuestras últimas predicciones podría cerrar el año con aumentos en torno al 10%.

El comercio exterior regional muestra también un comportamiento dinámico, destacando el incremento registrado por las importaciones que acumulan hasta mayo una tasa de variación interanual próxima al 40%.

En los indicadores coyunturales de servicios, mejora la evolución de las variables relativas a transporte tanto marítimo como aéreo, si bien el movimiento de pasajeros en el aeropuerto ha cerrado el primer semestre con tasas negativas (-28,7%).

Para los principales indicadores turísticos (viajeros alojados en hoteles y pernoctaciones), tras los importantes incrementos interanuales registrados durante el mes de junio, el primer semestre del año acumula tasas de signo positivo. No obstante, existen dudas sobre el impacto que pueda tener en la campaña estival el considerable incremento de los contagios por COVID-19 y las medidas implementadas.

En cuanto al mercado laboral, a la espera de las estimaciones de la EPA para el segundo trimestre del año, Asturias acumula hasta el mes de junio de 2021 un incremento moderado del paro registrado (4%) con increementos significativos en las contrataciones (16,8%) y discretos en las afiliaciones a la Seguridad Social (0,9%).

Tras el descenso histórico del PIB nacional durante el año 2020 como consecuencia del impacto económico de la pandemia por COVID19 se espera que España cierre el presente año con una recuperación parcial que previsiblemente se prolongará en 2022. Las regiones de la cornisa cantábrica han experimentado un retroceso de menor intensidad durante el pasado año y afrontan perspectivas de recuperación similares al entorno nacional, con tasas ligeramente superiores en el caso del País Vasco.

Fuente: Hispalink (Julio 2021)

ASTURIAS

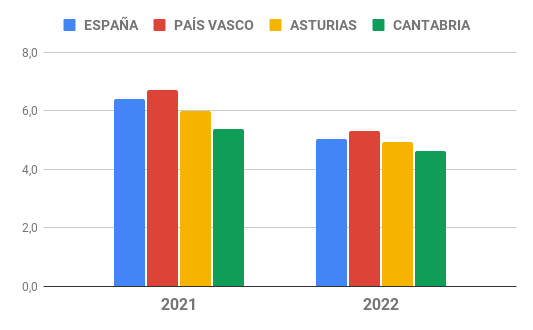

Después del considerable retroceso económico experimentado por las economías nacional y regional durante el año 2020, se espera que Asturias cierre el presente año con un crecimiento interanual del PIB regional de 6% respecto a una media nacional de 6,4%. Para 2022 nuestras predicciones anticipan una tasa interanual regional de 4,9%, similar a la esperada para el conjunto nacional.

Predicciones de VAB regional 2021 (tasas de variación interanual, en %)

Fuente: Hispalink (Julio 2021)

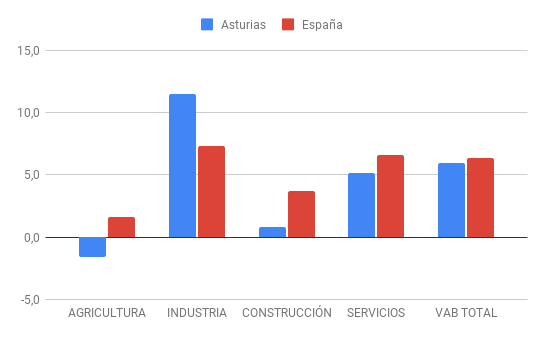

El crecimiento esperado previsto para el año 2021 en Asturias se sitúa en 6%, tasa ligeramente superior a la prevista en el escenario básico de nuestro informe anterior. Cabe señalar que mientras las previsiones de España han sido revisadas a la baja, aproximándose al escenario considerado alternativo, en el caso de Asturias la revisión ha sido muy ligera y al alza.

El análisis sectorial muestra un considerable dinamismo de la industria regional de Asturias, para la que se prevé una tasa de 11,5% respecto al 7,3% previsto para el conjunto de España. Cabe destacar que el Índice de Producción Industrial (IPI) elaborado por el INE para Asturias acumula hasta mayo un crecimiento real de 15,2% mientras el IPI de SADEI estima para el mismo período una tasa de 9,6%. Según ambas fuentes es destacable el buen comportamiento de las ramas de bienes intermedios y de equipo.

El buen comportamiento del sector industrial se refleja también en el mercado laboral y así Asturias ha experimentado durante la primera mitad del año una reducción del 7% en el paro registrado en industria. Además, el Índice de Cifra de Negocios en la Industria muestra un comportamiento más dinámico y mejores perspectivas en Asturias que en el conjunto nacional, como consecuencia de una aceleración de los precios de las producciones regionales.

Predicciones de VAB sectorial 2021 en Asturias y España (tasas de variación interanual, en %)

Fuente: Hispalink (Julio 2021)

Para el sector servicios nuestros modelos prevén una tasa de variación interanual regional de 5,2%, inferior a la prevista para España que alcanza el 6,6%. Algunos de los indicadores regionales de servicios muestran una mejora significativa, como es el caso del transporte por carretera que ha cerrado el primer trimestre con tasas interanuales positivas en Asturias. En cuanto a los indicadores de turismo, aunque las perspectivas de la campaña veraniega son favorables en Asturias, existe una considerable incertidumbre ligada al incremento de contagios de covid y su posible impacto sobre la movilidad y las restricciones de actividades.

Previsiones de crecimiento sectorial en Asturias (tasas de variación interanual, en %)

2021

2022

Agricultura

-1,6

0,5

Industria

11,5

4,8

Construcción

0,8

8,2

Servicios

5,2

4,7

Total

6,0

4,9

Fuente: Hispalink (Julio 2021)

Para el próximo año el crecimiento previsto para el PIB regional de Asturias es de 4,9%, similar al esperado para el conjunto nacional. En ambos casos se espera una considerable reactivación de la actividad constructora, junto a tasas más moderadas en industria y servicios.

CANTABRIA

Las perspectivas económicas para la economía cántabra en 2021 son de crecimiento moderado, con una tasa interanual de 5,4% inferior en un punto a la prevista para el conjunto de España, que sitúa a Cantabria entre las regiones de crecimiento más modesto para el presente año. Este diferencial de crecimiento se atenuará en el año 2022, para el que se prevé un crecimiento de 4,6% en Cantabria y 5% en el conjunto nacional.

Predicciones de VAB regional 2021 (tasas de variación interanual, en %)

Fuente: Hispalink (Julio 2021)

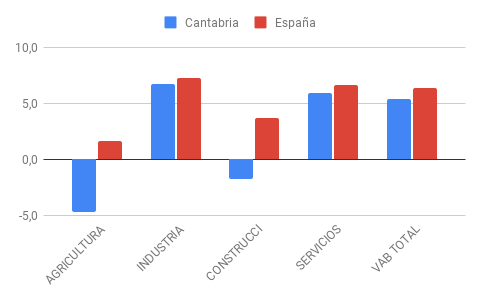

El crecimiento previsto para el presente año en Cantabria (5,4%) es resultado de comportamientos diferenciados en los distintos sectores de actividad. Así, se esperan tasas interanuales negativas en la agricultura y construcción de la región frente a los incrementos previstos en industria y servicios.

La agricultura cántabra ha iniciado el año con retrocesos en algunos de sus principales indicadores coyunturales como la producción de leche. Durante el primer semestre el paro agrario se ha incrementado en Cantabria un 5% y se espera que el PIB sectorial de la región cierre el año con una tasa interanual de -4,7%. Para la industria las perspectivas de Cantabria son sensiblemente mejores, con una tasa prevista de 6,7% respecto a una media nacional de 7,3%. Con la información proporcionada por el INE hasta el mes de mayo el Índice de Producción Industrial de Cantabria acumula un crecimiento del 22%, superior a la media nacional y de la cornisa cantábrica, destacando el buen comportamiento de las ramas de bienes intermedios y de equipo.

Predicciones de VAB sectorial 2021 en Cantabria y España (tasas de variación interanual, en %)

Fuente: Hispalink (Julio 2021)

La debilidad de la actividad constructora en Cantabria durante el inicio de año se traduce en una tasa prevista de -1,7% que previsiblemente vendrá seguida de una importante recuperación en 2022 (12%), tal y como apuntan algunos indicadores adelantados del sector.

Para los servicios, la tasa prevista en Cantabria es de 5,9% respecto a una media nacional de 6,6%. Si bien existen niveles elevados de incertidumbre asociados a la evolución de la pandemia de covid-19 se espera una recuperación del transporte (que en los primeros meses del año presenta una peor evolución que el resto de España y de la cornisa cantábrica) y del turismo, afectado por las restricciones de movilidad y actividad como consecuencia del aumento de la incidencia acumulada en la región.

Nuestras predicciones apuntan que el crecimiento de la economía cántabra se ralentizará el próximo año, para el que se esperan crecimientos interanuales de todos los sectores salvo la agricultura, destacando el crecimiento previsto para la actividad constructora.

Previsiones de crecimiento sectorial en Cantabria (tasas de variación interanual, en %)

2021

2022

Agricultura

-4,7

-7,0

Industria

6,7

3,3

Construcción

-1,7

12,0

Servicios

5,9

4,5

Total

5,4

4,6

Fuente: Hispalink (Julio 2021)

PAÍS VASCO

En un contexto de elevada incertidumbre nuestras predicciones anticipan para la economía vasca crecimientos interanuales de 6,7% para el presente año y 5,3% para el próximo, superando en ambos casos las tasas previstas para el conjunto nacional. Concretamente, para el presente año el País Vasco se sitúa como la tercera región con mayor crecimiento económico esperado tras Baleares y la Comunidad de Madrid.

Predicciones de VAB regional 2021 (tasas de variación interanual, en %)

Fuente: Hispalink (Julio 2021)

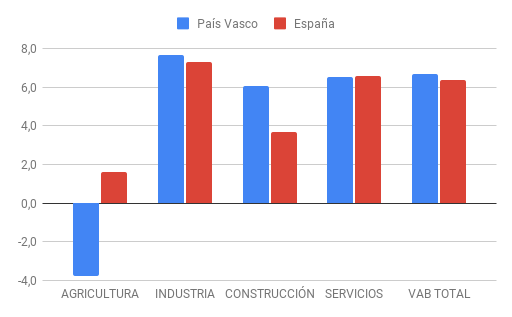

Las perspectivas de crecimiento de la economía del País Vasco para el presente año (6,7%) son resultado de crecimientos interanuales en todos los sectores de actividad con la única excepción de la agricultura, destacando especialmente el dinamismo industrial. Según las estimaciones del INE, hasta el mes de mayo el Índice de Producción Industrial regional del País Vasco acumula crecimientos significativos en todas las ramas de actividad salvo la energía, destacando el buen comportamiento de los bienes intermedios.

Para el sector de la construcción se prevé un crecimiento de 6,1% significativamente superior al del conjunto nacional. Cabe destacar el incremento en algunos indicadores sectoriales como las licitaciones y la reducción acumulada durante la primera mitad del año del paro regional registrado en construcción (-6,1%).

Por lo que respecta al sector servicios, las perspectivas son especialmente inciertas al ser el más expuesto a los posibles cambios en las restricciones de movilidad y actividad asociadas a la evolución de la pandemia. Nuestras últimas predicciones anticipan un crecimiento interanual de 6,5% en el País Vasco, similar al previsto para España (6,6%). Los indicadores coyunturales disponibles muestran síntomas de recuperación en transporte y turismo, y así el personal ocupado en hoteles acumula hasta mayo una tasa ligeramente positiva en el País Vasco (1%) frente al retroceso del conjunto de España.

Predicciones de VAB sectorial 2021 en País Vasco y España (tasas de variación interanual, en %)

Fuente: Hispalink (Julio 2021)

El dinamismo de la economía vasca se refleja también en el comercio exterior, con un considerable incremento real de las exportaciones regionales, y en el mercado laboral, ya que la región ha cerrado el primer semestre con descensos del paro registrado (-3,3%) frente al incremento observado en el mismo período para el conjunto de España (7,5%). Por sectores destaca la reducción del paro en industria y construcción.

Previsiones de crecimiento sectorial en el País Vasco (tasas de variación interanual, en %)

PERSPECTIVAS DE LA ECONOMÍA ASTURIANA-INFORME JULIO 2021

Equipo Hispalink-Asturias

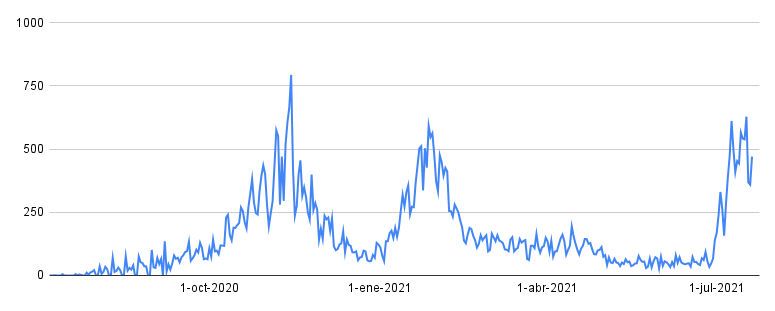

El contexto en el que se elabora este informe ha mejorado significativamente respecto al anterior, publicado en el mes de febrero, gracias al avance en la campaña de vacunación y la relajación de las restricciones de actividad y movilidad. No obstante, se mantiene un elevado nivel de incertidumbre ligado al notable incremento de contagios de COVID-19 que ha dado lugar a una quinta ola cuyo impacto socioeconómico resulta difícil de valorar.

Si bien la situación sanitaria ha mejorado significativamente, la evolución reciente de la tasa de incidencia de COVID-19 tanto a nivel nacional como regional resulta preocupante y aumenta las dificultades para la recuperación de la actividad socioeconómica en los próximos meses. En el caso de Asturias, a pesar de ser la región con mayor cobertura poblacional de vacunación, los contagios están experimentando un importante crecimiento que podría poner en peligro una buena campaña turística regional.

Figura 1. Casos diarios de contagios de Covid-19 confirmados en Asturias (julio 2020-julio 2021)

Fuente: Consejería de Salud. Principado de Asturias

Este informe describe las perspectivas económicas de la economía asturiana, en un contexto internacional y nacional de gran incertidumbre donde la intensidad de la recuperación se verá fuertemente condicionada por los avances de la vacunación y la capacidad para controlar la nueva ola asociada a la variante delta de COVID-19.

Entorno internacional

La economía mundial rebota en el primer semestre de 2021, a pesar de la renovada presencia de un virus reforzado en su capacidad de transmisión. Las campañas de vacunación contra la COVID-19 han alcanzado cotas desiguales de protección de la población mundial, con un ritmo satisfactorio en los países más desarrollados y un peor desempeño en países emergentes y densamente poblados. Los confinamientos parciales siguen siendo la herramienta utilizada todavía para reducir los contagios y contener la difusión de la pandemia.

Afortunadamente, la tensión en los sistemas sanitarios se ha moderado, gracias a las altas cotas de protección ofrecidas por las innovadoras vacunas a la población más sensible al contagio y al daño personal. Estas notas positivas se encuentran detrás de la notable mejora del ambiente económico, que no logra sin embargo disipar el miedo asentado profundamente a lo largo de los últimos 18 meses.

En este marco de partida, el Fondo Monetario Internacional pronosticaba en el mes de abril un crecimiento del orden del 6% para la economía mundial, continuado por un 4,4% en 2022. Estas buenas previsiones se extienden al contexto de la eurozona, para la cual se predice un crecimiento del 4,4% en el año en curso y del 3,8% en 2022. La Comisión Europea presentaba un tono más optimista (4,8% y 4,5%, respectivamente) de acuerdo con las últimas previsiones publicadas a comienzos de este mes. Para los cuatro grandes de la economía europea (Alemania, Francia, Italia y España), las tasas previstas de crecimiento para 2021 por la Comisión se situaban en el 3,6%; 6%, 6,2% y un 5%, respectivamente. Un avance en la dirección de recuperar parcialmente la abultada caída del producto registrada en el año 2020.

La recuperación mundial se extiende por los distintos continentes con una intensidad desigual. En la tabla 1 se reúne a cinco países que totalizan el 45,5% del PIB mundial (en paridad de poder de compra). Para la economía china se prevé un crecimiento del 8,4% y para la India del 12,5% en 2021. En el primer semestre de este año la economía china ha registrado dos trimestres con un crecimiento interanual del 18,3 y 7,9% por ciento. Japón y Korea siguen una senda positiva, a tasas más moderadas, beneficiándose de la importante recuperación del comercio mundial, para el que se prevé un crecimiento del 8,4% en 2020. En el caso de la economía de los EEUU, se espera un crecimiento del 6,4%, por encima de la tasa prevista para la economía mundial. La nueva administración ha desplegado planes de gasto público que pueden revisar al alza las perspectivas de 2022 y de años venideros.

La situación más débil se encuentra en Latinoamérica y el Caribe (4,6 y 3,1%), que junto con África subsahariana registrará crecimientos alejados de la media mundial y del potencial (3,4% y 4%). Zonas geográficas en las que la difusión de la vacunación de la población tomará bastante más tiempo que en las economías desarrolladas, lo que sin duda tiende a ralentizar la capacidad global de recuperación de la economía mundial como un todo coherente y sincronizado, más allá del rebote técnico que se espera para el año en curso.

Tabla 1. Previsiones de crecimiento para la economía mundial(tasas de variación interanual, en %)

2021

2022

Mundo

6,0

4,4

EE UU

6,4

3,5

China

8,4

5,6

India

12,5

6,9

Japón

3,3

2,5

Korea

3,6

2,8

Fuente: Fondo Monetario Internacional (Abril 2021).

Entorno nacional

Tras el importante descenso del PIB nacional en 2020, se espera cerrar el presente año con una reactivación de la economía nacional. No obstante, los principales organismos que elaboran previsiones económicas muestran considerables discrepancias en las sucesivas revisiones efectuadas desde el pasado año.

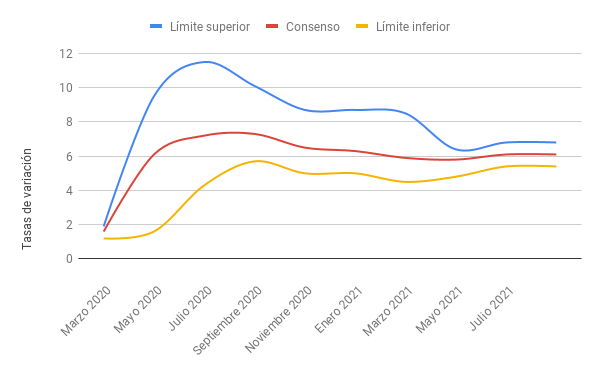

Tal y como muestra la figura 2, la predicción de consenso del Panel de Funcas, que llegó a superar el 11% hace un año, se sitúa actualmente (Julio 2021) en 6,1% con un recorrido que oscila entre 5,4% y 6,8%. Cabe destacar además el nivel creciente de incertidumbre ligado al actual contexto sanitario tras el inicio de la quinta ola de la pandemia, que se refleja especialmente en las predicciones para el próximo año, cuya tasa de consenso es de 6,1% con un rango de considerable amplitud (entre 4,8% y 8,8%).

Figura 2. Actualización de predicciones para el PIB nacional de España 2021 (tasas de variación interanual, en %)

Fuente: elaboración propia a partir de FUNCAS (Panel de previsiones de la Economía Española, varios números)

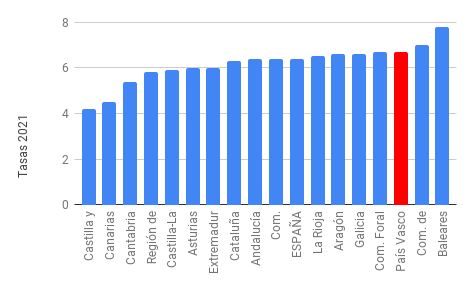

En esta situación, las últimas predicciones de Hispalink anticipan para España un crecimiento de 6,4% durante el presente año y 5% para 2022. El análisis regional muestra niveles moderados de dispersión para el año actual, con un recorrido de 3,6 puntos, que aumenta ligeramente para el año 2022.

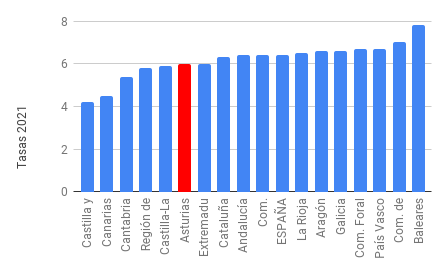

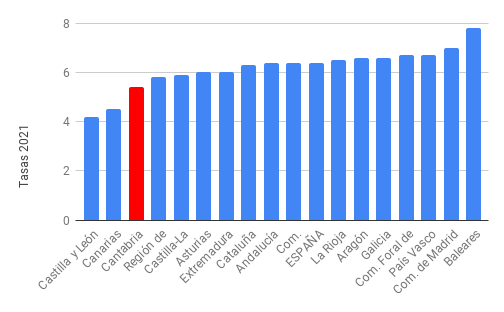

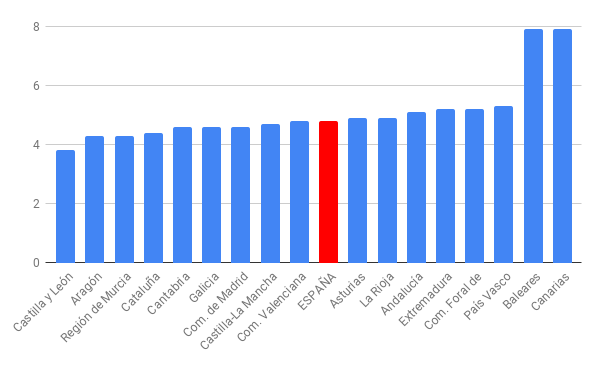

Tal y como muestra la figura 3 el ranking regional para el año 2021 aparece liderado por Baleares con una tasa de variación interanual de 7,8%, mientras Castilla y León se sitúa en el extremo contrario con el crecimiento previsto más modesto (4,2%).

Para el próximo año se espera una recuperación especialmente intensa de las economías de Canarias y Baleares (7,9%) mientras Castilla y León se mantiene en la posición menos favorable (3,8%).

Figura 4. Predicciones Hispalink de crecimiento regional 2022 (tasas de variación interanual, en %)

Fuente: Hispalink (Julio 2021)

La tasa prevista para el año 2021 debe ser analizada con cautela teniendo en cuenta que se trata de una comparación interanual con el año 2020, cuando la pandemia de COVID-19 impactó con una intensidad sin precedentes sobre la economía española. Desde la óptica sectorial deben interpretarse bajo esta perspectiva las tasas previstas este año para la industria (7,3%) y el próximo para la construcción (9,2%). En el caso de los servicios, la actual evolución de la pandemia y las medidas asociadas podrían afectar al crecimiento esperado para el sector turístico y las ramas de actividad afectadas.

Tabla 2. Previsiones de crecimiento sectorial en España(tasas de variación interanual, en %)

2021

2022

Agricultura

1,6

1,8

Industria

7,3

4,4

Construcción

3,7

9,2

Servicios

6,6

5,0

Total

6,4

5,0

Fuente: Hispalink (Julio 2021)

Situación y perspectivas económicas de Asturias

Tras el importante descenso del PIB nacional en 2020, generalizado en el conjunto de las regiones españolas -y cuya distribución se conocerá el mes de diciembre con la publicación por el INE de los resultados de la Contabilidad Regional (-10% según nuestras últimas estimaciones, ver nota Hispalink, febrero de 2021) se espera cerrar el presente año con una considerable reactivación de la economía regional. Más concretamente, se espera un crecimiento interanual del PIB regional de 6% respecto a una media nacional de 6,4%. Cabe señalar que, mientras las previsiones anteriores relativas a España han sido revisadas a la baja, aproximándose al escenario considerado alternativo, en el caso de Asturias la tasa actualmente prevista es ligeramente superior a la publicada en el escenario básico de nuestro último informe.

Para el año 2022 nuestras predicciones anticipan para Asturias una tasa interanual regional de 4,9%, similar a la esperada para el conjunto nacional.

Tabla 3. Previsiones de crecimiento del PIB en Asturias y España (tasas de variación interanual, en %)

2021

2022

Asturias

6,0

4,9

España

6,4

5,0

Fuente: Hispalink (Julio 2021)

El análisis sectorial muestra un considerable dinamismo de la industria regional de Asturias, para la que se prevé una tasa de 11,5% respecto al 7,3% previsto para el conjunto de España. Cabe destacar que el Índice de Producción Industrial (IPI) elaborado por el INE para Asturias acumula hasta mayo un crecimiento real de 15,2% mientras el IPI de SADEI estima para el mismo período una tasa de 9,6%. Según ambas fuentes es destacable el buen comportamiento de las ramas de bienes intermedios y de equipo.

El buen comportamiento del sector industrial se refleja también en el mercado laboral y así Asturias ha experimentado durante la primera mitad del año una reducción del 7% en el paro registrado en industria. Además, el Índice de Cifra de Negocios en la Industria muestra un comportamiento más dinámico y mejores perspectivas en Asturias que en el conjunto nacional, como consecuencia de una aceleración de los precios de las producciones regionales.

Para el sector servicios nuestros modelos prevén este año una tasa de variación interanual regional de 5,2%, inferior a la prevista para España que alcanza el 6,6%. Algunos de los indicadores regionales de servicios muestran una mejora significativa, como es el caso del transporte por carretera que ha cerrado el primer trimestre con tasas interanuales positivas en Asturias. En cuanto a los indicadores de turismo, aunque las perspectivas de la campaña veraniega son favorables en Asturias, existe una considerable incertidumbre ligada al incremento de contagios de covid y su posible impacto sobre la movilidad y las restricciones de actividades.

Para el próximo año, con los inevitables niveles de incertidumbre asociados al difícil contexto que atravesamos, el crecimiento previsto para el PIB regional de Asturias es de 4,9%, similar al esperado para el conjunto nacional. Tal y como muestra la tabla 4, en ambos casos se espera una considerable reactivación de la actividad constructora, junto a tasas más moderadas en industria y servicios.

Tabla 4. Previsiones de crecimiento sectorial en Asturias (tasas de variación interanual, en %)

2021

2022

Agricultura

-1,6

0,5

Industria

11,5

4,8

Construcción

0,8

8,2

Servicios

5,2

4,7

Total

6,0

4,9

Fuente: Hispalink (Julio 2021)

El análisis coyuntural refleja los niveles de incertidumbre, con grandes oscilaciones entre las tasas de variación interanual estimadas para los distintos trimestres y sectores de actividad. Si bien, como ya habíamos anticipado, se espera cerrar el año con una cierta recuperación regional, es necesario tener presente que durante el primer trimestre del año se mantienen las tasas interanuales negativas asociadas al impacto económico de la pandemia de COVID-19. Más concretamente, según nuestras estimaciones la tasa interanual de Asturias para este primer trimestre es de -4,3%, ligeramente inferior a la estimada por el INE para España en la Contabilidad Nacional Trimestral (-4,2%).

Los crecimientos interanuales más destacados corresponden al segundo trimestre del año con una tasa superior al 15% y por sectores destaca la industria cuya tasa prevista, además de ser la más elevada, (11,5%) mantiene niveles de crecimiento estables hasta final de año.

Tabla 5. Previsiones de crecimiento sectorial en Asturias por trimestres (tasas de variación interanual, en %)

Trimestres

I

II

III

IV

Año 2021

VAB Total

-4,3%

15,2%

7,1%

7,4%

6,0%

Agricultura

-4,0%

-1,1%

-0,7%

-0,7%

-1,6%

Industria

-2,5%

15,8%

18,4%

14,5%

11,5%

Construcción

-11,4%

19,5%

-3,5%

3,1%

0,8%

Servicios

-4,1%

15,0%

5,2%

6,1%

5,2%

Fuente: Hispalink-Asturias (Julio 2021)

Los principales indicadores coyunturales disponibles para Asturias resumidos en la tabla 6, reflejan los principales rasgos de la evolución sectorial, si bien su análisis debe ser realizado con cautela teniendo en cuenta el contexto atípico en el que nos encontramos. Así para los meses más recientes se observan crecimientos interanuales extremadamente elevados para algunos indicadores como el movimiento de pasajeros, las pernoctaciones o los viajeros alojados en hoteles, cuyas tasas acumuladas en la primera mitad de año mantienen todavía signo negativo. Además, es necesario tener presente la dificultad para elaborar predicciones en contextos como el actual, donde debemos afrontar la presencia de valores nulos y ausentes, los cambios bruscos y otros problemas que condicionan la validez de algunas metodologías.

Tabla 6. Indicadores de Coyuntura Asturias

Indicador

Fecha

Último Registro

Tasa Interanual

Tasa Acumulada

Predicción 2021

Tasa 2021

Criterio Conversión

Paro Registrado

2021-6

72.359

-10,7%

4,0%

69.549

-15,3%

ULT.

Contratos registrados

2021-6

29.754

58,6%

16,8%

277.646

12,8%

SUM.

Afiliaciones SS

2021-6

366.526

3,8%

0,9%

365.951

2,0%

MED.

IPI_INE

2021-5

105,3

34,8%

15,2%

102,3

15,4%

MED.

Movimiento Puertos

2021-5

1.892.753

75,1%

3,7%

22.409.537

10,8%

SUM.

Movimiento Aeropuerto

2021-6

77.273

2522,1%

-28,7%

673.927

35,1%

SUM.

Ind.Cifra Negocios Industria

2021-5

114,2

43,6%

21,8%

108,8

18,6%

MED.

Ind.Cifra Negocios Servicios

2021-5

114,4

34,4%

14,1%

113

9,5%

MED.

Exportaciones (precios ctes.)

2021-5

359.182

58,6%

17,5%

4.061.047

16,3%

SUM.

Importaciones (precios ctes.)

2021-5

294.493

77,9%

39,9%

3.781.621

31,7%

SUM.

IPC

2021-6

106,5

2,9%

1,6%

105,7

2,4%

MED.

Índice de ventas

2021-5

99,9

17,7%

9,4%

102,9

3,4%

MED.

Matriculación de turismos

2021-5

1.139

80,2%

44,8%

14.842

13,6%

SUM.

Combustible Auto

2021-5

40.998

53,4%

17,7%

474.265

9,4%

SUM.

Viajeros alojados en hoteles

2021-5

57.603

1475,6%

-30,0%

1.152.936

36,2%

SUM.

Pernoctaciones en hoteles

2021-5

106.837

982,7%

-26,3%

2.502.677

35,1%

SUM.

Fuente: Hispalink-Asturias (Julio 2021)

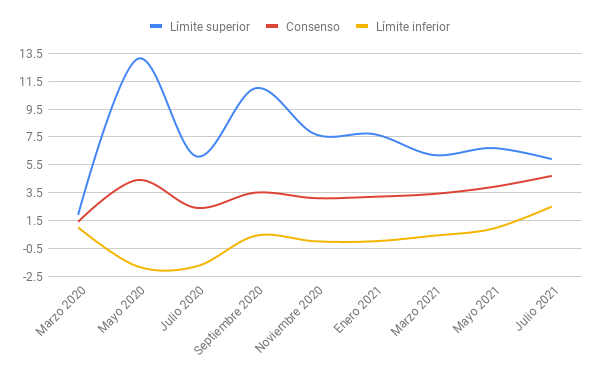

Por lo que se refiere al empleo, las expectativas para el conjunto de España han sufrido considerables oscilaciones tal y como refleja la figura 5. Según el último panel de Funcas la tasa de consenso para España en 2021 se sitúa actualmente en 4,7% con un recorrido comprendido entre 2,5% y 5,9%, mientras la tasa de paro nacional prevista se sitúa en el 15,7%. Para el próximo año la última tasa de consenso publicada es de 3,8% (sin variaciones respecto a paneles previos) y la tasa de paro se reduce ligeramente (14,9%).

Figura 5. Actualización de predicciones para el empleo de España 2021 (tasas de variación interanual, en %)

Fuente: elaboración propia a partir de FUNCAS (Panel de previsiones de la Economía Española, varios números)

En el ámbito regional, Asturias ha cerrado la primera mitad del año con incrementos del paro registrado (4%) menos intensos que los registrados en el mismo período para el conjunto de España (7,5%). El rasgo más preocupante en ambos casos es el importante incremento de parados sin empleo anterior, que previsiblemente se mantendrá hasta el cierre de año.

Por sectores, Asturias -al igual que el resto de regiones de la cornisa- registra en el primer semestre una reducción del paro regional en industria y construcción. También se observa una evolución favorable para los contratos registrados y las afiliaciones a la Seguridad Social, si bien esta información debe ser analizada con prudencia teniendo en cuenta que se están contabilizando los trabajadores en ERTE, incluídos los que tienen una suspensión total de actividad.

Con los registros hasta el mes de mayo de 2021 se confirma el incremento de las exportaciones nacionales cuya tasa acumulada real se sitúa en el 19,5%, mientras las importaciones se incrementan un 13,2% en el mismo período.

En la cornisa cantábrica se registran también tasas positivas destacando el crecimiento de las exportaciones en el País Vasco (21% acumulado) y de las importaciones en Asturias (40%).

Por componentes, las exportaciones de semimanufacturas muestran buen comportamiento en el País Vasco y Asturias, mientras en Cantabria destaca el incremento en las exportaciones de bienes de equipo.

Según nuestras predicciones los indicadores de comercio exterior prolongarán su evolución favorable hasta cerrar el año 2021 con crecimientos interanuales notables tanto en España como en la cornisa cantábrica.

En cuanto a la balanza comercial, se mantiene el saldo negativo a nivel nacional y positivo en las regiones de la cornisa.

La información coyuntural disponible hasta el mes de mayo sitúa el crecimiento acumulado del IPI en una tasa interanual real de 15% para España, gracias al buen comportamiento de los bienes de capital e intermedios. En la cornisa cantábrica la tasa real acumulada oscila entre el 15,1% de Asturias y el 22% de Cantabria, destacando en ambos casos el crecimiento interanual de la rama de bienes de equipo, superior al 20%.

Nuestras predicciones de cierre de año anticipan tasas interanuales positivas en todos los ámbitos espaciales y ramas de actividad con la única excepción de la energía en el País Vasco. En esta región la evolución más favorable corresponde a la rama de bienes intermedios que podría crecer más del 16% respecto al año anterior.

Por lo que se refiere al Indice de Cifra de Negocios en la Industria, el incremento interanual real es de 14,8% a nivel nacional con tasas superiores en las regiones de la cornisa cantábrica y buenas perspectivas de cierre de año.

La primera mitad del año se cierra con incrementos del paro registrado en España (7,5%) y en la cornisa cantábrica con la excepción del País Vasco (-3,3%). En todos los casos destaca el incremento de parados sin empleo anterior, que a nivel nacional ha aumentado un 27,1% en el primer semestre y presenta malas perspectivas de cierre de año.

Por sectores destaca la reducción del paro en industria y construcción en todas las regiones de la cornisa cantábrica que previsiblemente cerrarán el año con reducciones del paro registrado, mejorando así las perspectivas del conjunto nacional.

Para los contratos registrados y las afiliaciones a la Seguridad Social se observa una mejora en la evolución, con tasas acumuladas de 18,1% y 1,2% respectivamente para el conjunto de España. No obstante, esta información debe ser analizada con prudencia teniendo en cuenta que se están contabilizando los trabajadores en ERTE, incluidos los que tienen suspensión total de actividad.