Editorial

A medida que avanza el año 2012 se confirman los efectos negativos de la crisis económica a nivel nacional y regional. Así, las perspectivas económicas para el año 2012 son más pesimistas que las de informes anteriores, esperándose que el ejercicio concluya con un retroceso del PIB de -1,6% en España y aún más intenso (-1,9%) en Asturias.

Evolución de las perspectivas de variación del PIB en España 2012 (Tasas de variación interanual, %)

Por lo que se refiere a 2013, se mantienen -aunque ligeramente atenuadas- las perspectivas desfavorables y el diferencial negativo para Asturias con respecto a la media nacional, que para este período se sitúa en -1,2%.

Predicciones de crecimiento económico en Asturias y España (Tasas de variación interanual del PIB, %)

Situación de Asturias frente a las Regiones de Europa

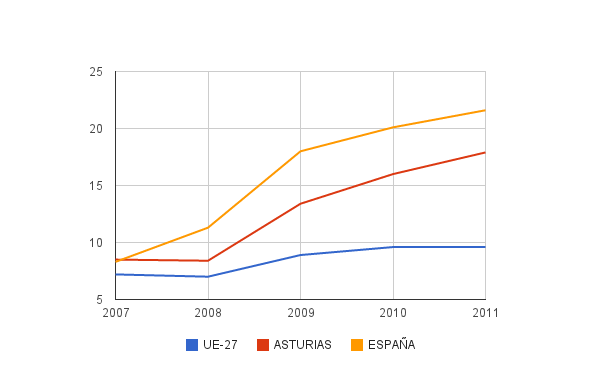

Los últimos resultados de la Encuesta de Fuerza de Trabajo publicados por EUROSTAT sitúan la tasa de paro en 2011 para el conjunto de los 27 países de la Unión Europea en el 9,6%. Dicha tasa no ha cambiado con respecto a 2010 debido a que el aumento en el número de parados ha ido acompañado también de un aumento de la población activa. Entre los varones, la tasa de paro en 2011 es del 9,5%, 1 punto porcentual menos que en 2010, mientras que entre las mujeres es del 9,8%, lo que supone un aumento de 2 puntos porcentuales respecto a 2010.

Por países el valor más bajo corresponde a Austria (4,2%) seguido de Holanda (4,4%) y Luxemburgo (4,9%). En el extremo opuesto, España registra la tasa de paro más alta (21,7%) seguida por Grecia (17,7%), Latvia y Lituania (15,4% en ambos casos).

La situación actual del mercado laboral viene determinada por la recesión provocada en los últimos años por la crisis financiera y económica en general. En el gráfico siguiente se muestra la evolución de la tasa de paro en Asturias, España y el conjunto de países de la Unión Europea (UE-27) en el periodo 2007-2011. Aunque en los tres ámbitos geográficos la trayectoria ha sido creciente, se puede observar que mientras en la UE-27 la tasa de paro en 2011 ha aumentado en 2,4 puntos porcentuales respecto a 2007, dicho aumento es significativamente mayor en Asturias (9,4 p.p.) y todavía más en España (13,3 p.p.). Asimismo cabe resaltar que en 2011 la tasa de paro de Asturias (17,9%) se sitúa 3,7 puntos porcentuales por debajo de la media nacional, pero con respecto a la media europea se sitúa 8,3 p.p. por encima.

Evolución de la tasa de paro

Un análisis de los datos desagregados de las regiones europeas (NUTS-2) en 2011 revela situaciones muy desiguales y, como cabía esperar, la presencia mayoritaria de regiones españolas entre las que registran tasas de paro más elevadas. Así se puede observar que las tasas más pequeñas (inferiores al 2,5%) corresponden a regiones de Noruega y Austria. En el extremo opuesto, Andalucía (30,4%) y Canarias (29,7%) son las regiones europeas con mayores tasas de paro. Además, cabe señalar que la tasa de paro supera el 20% en nueve regiones españolas (siete CCAA y las ciudades de Ceuta y Melilla), junto con cuatro regiones

”En el año 2011 la tasa de paro en Asturias es del 17,9%, superando en 8,3 puntos porcentuales a la media europea mientras que con respecto a la media nacional se sitúa 3,7 puntos por debajo”

Entorno Mundial

Las previsiones existentes sobre la evolución de la economía mundial confirman una moderación del ritmo de crecimiento global a medida que avanza el año. El suelo del crecimiento se sitúa en el 3,3%, dos décimas menos que los pronósticos realizados en abril de 2012. La atonía del crecimiento mundial obedece al débil pulso de la economía americana, que ha registrado, con todo, un mejor comportamiento del esperado y para la cual se prevé un crecimiento del 2,2%. La clave de la debilidad mundial se encuentra en la parálisis y postración que caracteriza en estos momentos la situación de la Zona Euro -inmersa en un proceso de reformas de su arquitectura institucional-, para la que se calcula una caída de cuatro décimas del PIB real en el año en curso. La frágil situación de las economías desarrolladas ha repercutido en los países emergentes, a través de los flujos comerciales, lo que ha revisado a la baja el crecimiento de estas zonas del planeta en tres décimas. De acuerdo con las previsiones formuladas por el FMI en octubre, el comercio mundial de bienes y servicios crecerá un 3,2% en términos reales en 2012, tres puntos y medio menos que en 2011.

Muchas cosas han acontecido desde 2009. La rápida recuperación del comercio y de la actividad mundial en 2010 -hasta tasas ligeramente superiores al 5%-, eliminaron el temor de un derrumbe catastrófico. Pero los estragos causados por la gran recesión han sido muchos y, además, se han concentrado en algunos países y sectores claves para un buen funcionamiento de la economía global. Grecia, España, Portugal y, en menor medida, Italia, siguen en el ojo de la crisis, como consecuencia de los ajustes adoptados para sanear los sistemas financieros o las finanzas públicas. La magnitud de los desequilibrios acumulados en la etapa de expansión impide ahora una salida rápida de la crisis, porque la recesión ha volatilizado un volumen muy alto de empleo, lo que asienta una espiral de estancamiento o recesión. Y, no menos importante, enquista en el sistema social una crisis de legitimidad por la magnitud de las transferencias de renta y bienestar que están ocurriendo entre ciudadanos y grupos sociales, sembrando más dudas e incertidumbres.

Entorno mundial

En un contexto de suave desaceleración de la actividad económica mundial, el año 2012 ha conocido un fuerte vaivén en las tensiones financieras, al calor de los problemas de la deuda soberana existentes en la Zona Euro. A la moderación de las tensiones financieras contribuyó favorablemente el compromiso del gobernador del Banco Central Europeo para sostener el euro y avalar su continuidad como medio de pago y moneda de reserva en los mercados financieros mundiales. La clarificación de la situación del sistema financiero español, con la intervención del grupo de Bankia en el mes de mayo, el acuerdo de rescate ulterior y la valoración independiente realizada de las necesidades de nuevo capital por los distintos grupos bancarios españoles, ha ayudado a moderar las tensiones sobre la deuda española y ha sentado las bases para la reconversión del sistema financiero español y la asunción de las pérdidas ocasionada por la burbuja de la construcción.

La evolución de la economía americana en los tres primeros trimestres del año 2012 muestra una leve mejoría respecto del crecimiento logrado en 2011. La previsión del FMI pronostica un crecimiento del 2,2% en 2012, cuatro décimas más que en el año precedente. La economía americana se ha recuperado gracias al avance del consumo de los hogares -con fuertes crecimientos en la demanda de bienes duraderos- y una destacada aceleración de la demanda de inversión -en tasas reales por encima del 10%-. En este epígrafe destaca, después de muchos trimestres en tasas negativas- el crecimiento positivo de la inversión residencial. Finalmente, las exportaciones de bienes y servicios americanas también mantienen ritmos apreciables de mejora, en un contexto de moderación de la actividad mundial y de ligera apreciación del dólar. El ritmo de crecimiento de la economía americana se encuentra por debajo del potencial, si bien los datos del Bureau of Economic Analysis muestran la contribución negativa al crecimiento que el ajuste del gasto público en defensa (en tasas negativas desde el primer trimestre de 2011) y de no defensa de la administración federal. El gasto estatal y local también presenta una contribución negativa desde el segundo trimestre de 2010.

Proyecciones de la economía mundial Fondo Monetario Internacional

| Actual | Dif. proy. | con julio 2012 | |||

| 2011 | 2012 | 2013 | 2012 | 2013 | |

| Producto mundial | 3,8 | 3,3 | 3,6 | -0,2 | -0,3 |

| Economías avanzadas | 1,6 | 1,3 | 1,5 | -0,1 | -0,3 |

| Estados Unidos | 1,8 | 2,2 | 2,1 | 0,1 | -0,1 |

| Zona Euro | 1,4 | -0,4 | 0,2 | -0,1 | -0,5 |

| España | 0,4 | -1,5 | -1,3 | -0,1 | -0,7 |

| Japón | -0,8 | 2,2 | 1,2 | -0,2 | -0,5 |

| Otras economías avanzadas | 3,3 | 2,6 | 3,4 | -1,1 | -0,3 |

| Economías de mercados emergentes y en desarrollo | 6,2 | 5,3 | 5,6 | -0,3 | -0,2 |

| Brasil | 2,7 | 1,5 | 4,0 | -1,0 | -0,7 |

| México | 3,9 | 3,8 | 3,5 | -0,1 | -0,2 |

| África subsahariana | 5,1 | 5,0 | 5,7 | -0,1 | -0,2 |

| Rusia | 4,3 | 3,7 | 3,8 | -0,3 | -0,1 |

| Europa central y oriental | 5,3 | 2,0 | 2,6 | 0,1 | -0,2 |

| Oriente Medio y Norte de África | 3,3 | 5,3 | 3,6 | -0,2 | … |

| Países en desarrollo de Asia | 7,8 | 6,7 | 7,2 | -0,4 | -0,3 |

| China | 9,2 | 7,8 | 8,2 | -0,2 | -0,2 |

| India | 6,8 | 4,9 | 6,0 | -1,3 | -0,6 |

Los datos disponibles sobre la economía japonesa confirman un rebote de la actividad en los dos primeros trimestres del año 2012, periodo temporal en el que se concentró el impacto negativo del tsunami sobre su economía. Para el conjunto del ejercicio se prevé un crecimiento del 2,2%, apoyado básicamente en la favorable evolución de la demanda interna. El superávit por cuenta corriente se prevé que se mantenga en los valores positivos, pero en niveles algo más moderados que los registrados en el último lustro. La tasa de paro vuelve a situarse por debajo del 5%, después del moderado repunte -del 4 al 5%- provocado por la recesión de los años 2008 y 2009.

En la Unión Europea las perspectivas ofrecen un panorama de clara desaceleración, pues la actividad se encuentra estancada en los países más importantes y se sostiene en el buen comportamiento de la economía alemana. Los datos disponibles así lo muestran: Francia se encuentra paralizada, mientras que Italia y Gran Bretaña se hallan en recesión -tres trimestres la primera y dos trimestres en el caso británico-. Los procesos de consolidación fiscal se saldan con un deterioro de la actividad real.

Los datos de Alemania muestran una clara desaceleración respecto de 2011, motivada por el deterioro de los planes de inversión de las empresas y un menor vigor de las exportaciones de bienes y servicios -que representan el 50,2% del PIB de la economía alemana-. El buen comportamiento del empleo ha permitido que el consumo público progrese, a tasas moderadas, mientras que las exportaciones crecieron en términos reales por encima del 4%, en los dos primeros trimestres del año -ligeramente por encima del crecimiento esperado en el comercio mundial-. El menor avance de las importaciones de bienes y servicios supuso una aportación positiva del saldo neto del comercio exterior al crecimiento de la economía germana. Las perspectivas existentes para el promedio del año son de desaceleración y un crecimiento del 0,9%, según el Fondo Monetario Internacional.

La evolución de Francia muestra una clara desaceleración, después del crecimiento del 1,7% alcanzado en 2011. Para 2012 se prevé un crecimiento nulo y un moderado repunte de la tasa de paro, que se acerca al 10%. Con todo, estos datos mejoran la evolución de nuestro vecino e importante socio comercial, Portugal, que ha encadenado seis trimestres de caída en el PIB real. Los ajustes descansan en la demanda interna -consumo privado y fuertes retrocesos de la inversión- y han arrastrado consigo el empleo y provocado fuertes aumentos del paro.

La desaceleración de las economías desarrolladas ha moderado también las perspectivas para las economías emergentes. Tanto para China como para la India las previsiones de crecimiento se han revisado a la baja en el horizonte de 2012 y 2013, lo que confirma una cierta recomposición del crecimiento mundial. La políticas monetarias de los principales bancos centrales continúan siendo claramente laxas y acomodantes, en un contexto de inflación mundial contenida y de perspectivas de moderación del precio de la energía. Las tensiones geopolíticas se han moderado y se centran en la grave crisis civil de Siria, donde el conflicto ha aumentado su gravedad y se cobra ya 27.000 víctimas.

Entorno Nacional

La economía española concluirá 2012 con un retroceso del 1,6% del PIB a precios de mercado. La nueva estimación empeora los pronósticos del pasado mes de marzo en cuatro décimas, una revisión a la baja que es el resultado del agravamiento de la caída de la demanda interna -del gasto en inversión pública y privada- y del retroceso del consumo de las familias. El descenso de la actividad económica, medido por el Valor Añadido Bruto real a precios básicos, se sitúa en el 2,1%. La diferencia entre el VAB y el PIB, dos formas de seguir el curso de la economía, viene dada por los impuestos indirectos netos de subvenciones, brecha impositiva que se amplía en 2012 y 2013 como consecuencia del aumento del tipo de gravamen del Impuesto sobre el Valor Añadido (desde el 18% hasta el 21%), aprobado en el mes de junio y con entrada en vigor el pasado 1 de septiembre.

Evolución del Gasto en consumo final de los hogares en España

1995-2011 y previsiones

(sobre las barras, tasa de variación interanual, en %)

La evolución trimestral de los datos de la Contabilidad Nacional indican que el Producto Interior Bruto (PIB) agravó la caída en los dos primeros trimestres, una continuación de la desaceleración observada en la segunda parte del año 2011, cuando arreciaron las tensiones sobre la deuda española y se deterioraba la confianza de los consumidores. El crecimiento rampante del paro y la grave incidencia del paro de larga duración se dejan sentir con mucha fuerza en el consumo de los hogares. Un hecho que queda plasmado en el consumo agregado de las familias, que se encuentra al mismo nivel que en el año 2007, si bien entre esos dos puntos del tiempo los impuestos indirectos que gravan el consumo han experimentado un considerable incremento. Estos datos muestran el empobrecimiento de la sociedad española que arroja este lustro de crisis y recesión, convertido a finales de 2012 en un clara depresión.

El retroceso de la economía española tiene lugar en todas las ramas, salvo la agricultura, cuyo crecimiento es testimonial. La nueva fase de recesión está acompañada por un fuerte proceso de destrucción de empleo, de modo especial en la rama de la construcción, con tasas que alcanzan el 20% interanual. En este contexto de destrucción de empleo, caída de la demanda interna y parálisis de la inversión, únicamente las exportaciones de bienes y servicios palían el retroceso de la actividad y ofrecen un signo muy positivo sobre la resistencia de la economía española. Existe un consenso entre los analistas a la hora de pronosticar un equilibrio de las cuentas exteriores y la aparición de un saldo positivo en cuenta corriente para los años 2013 y 2014.

El primer semestre del año se concretó en un nuevo rescate bancario que abrió las puertas a un rescate completo de la economía española por parte de la troika, una circunstancia que planea en distintas formas y modalidades y que el Gobierno nacional mantiene aplazada. El abultado déficit público alcanzado en 2011 (revisado recientemente por la IGAE hasta el 9,4, lo que supone 100.440 millones, prácticamente la misma cifra que en 2011) ofrece un panorama muy complejo para la reducción del déficit hacia la exigente senda propuesta por el Gobierno Nacional, que propone un 2,8% de necesidad de financiación de las AAPP para 2014.

Las consecuencias contractivas del ajuste a la baja del gasto público y del alza de los impuestos directos e indirectos sobre el consumo privado han descabalgado todos los cuadros macroeconómicos elaborados entre noviembre de 2011 hasta el momento actual. El vuelco de las previsiones concentra la atención sobre el efecto contractivo de la política fiscal en la actividad económica para el año 2013. El consenso existente ha revisado las cifras agregadas hacia tasas muy negativas, cuando la perspectiva existente a comienzos de año alumbraba una ligera tasa positiva de crecimiento. En el momento de redactar estas líneas la caída media pronosticada para el PIB en 2013 es del 1,5%, con un recorrido que oscila entre el -1 y el -2%. El pesimismo se ha enquistado en los organismos de previsión y cada noticia de empleo y paro conocida no hace más que confirmar y deprimir las expectativas existentes sobre el horizonte de 2013.

En este contexto cabe situar el nuevo cuadro de previsiones realizado por Hispalink para las perspectivas de crecimiento de las regiones españolas en 2012 y 2013. A diferencia de marzo de 2012, la revisión tiene un carácter completo pues el conjunto de los equipos regionales conoce el mix de política fiscal de la Administración Central y de las Comunidades autónomas, plasmado en los presupuestos de 2012 y de 2013 -en curso de tramitación-, además de las consecuencias financieras sobre la deuda y el déficit público del rescate del sistema bancario.

De forma sintética, la tasa de crecimiento prevista para el conjunto de la economía española en 2012 se sitúa en el -1,6% (-2,1% en el VAB a precios básicos). Para todas las Comunidades se espera un crecimiento negativo, registrando las comunidades de Madrid y Canarias la caída esperada de menor intensidad (-1,1%) y Castilla-La Mancha el descenso más pronunciado (-2,5%), seguida por la Comunidad Valenciana y Asturias.

Para 2013 se pronostica un crecimiento negativo del 1,2% del PIB (siendo la caída del VAB más acusada, -1,9%). Los nuevos datos confirman que la economía española continúa atorada en una grave situación y que habrá recorrido un sexenio amplio sin recuperar los niveles de actividad del año previo a la crisis económica. A lo largo de este tránsito habrá tenido lugar un reequilibrio de las cuentas exteriores, un saneamiento y una profunda reconversión del sistema financiero y una tasa de paro enorme. Un shock asimétrico sin parangón llamado a abrirse camino en los libros de texto y explicado en las aulas. Tal y como comentábamos en el informe precedente y cabe repetir de nuevo, para el periodo 2014-2020 quedará la lenta y difícil tarea de absorber el enorme contingente de parados que lega la crisis económica y financiera.

Análisis sectorial

Desde la óptica sectorial, las perspectivas más desfavorables para 2012 se concentran en la evolución del sector de la construcción, cuyo VAB descenderá un 7,9%.

Las perspectivas en el sector de la construcción en 2012 son de nuevo desfavorables para todas las regiones, siendo el descenso previsto muy acusado en Cantabria (-11,5%), Valencia (-9,5%), Andalucía (-9,2%) y menos intenso en Galicia (-4,9%) y Castilla y León (-5,7%). Para el año 2013 se espera un nuevo retroceso del 6% en el VAB del sector de la construcción y que continúe el proceso de reducción del peso del sector en la oferta nacional y regional.

Tasas reales de crecimiento por sectores en España.

(Tasas interanuales de variación del VAB, %)

La nueva recesión interrumpe claramente la ligera recuperación lograda en la actividad industrial durante 2010 y 2011. Para el conjunto de la industria -incluida la rama de energía- se prevé un descenso del valor añadido del 3,3% en 2012 y del 2,3% para 2013. Analizando las diferentes ramas industriales, para la energía se espera todavía una ligera contribución positiva al crecimiento en 2012 y 2013 (0,4%), que se tornará negativa en 2013 (-0,3%). En cambio, las ramas de bienes intermedios, de equipo y de consumo registrarán retrocesos del 4% en 2012.

En el sector servicios se espera una caída del valor añadido real del 1,2% en 2012, por la contribución negativa de todas las ramas. Desglosado por ramas, se espera una caída del 2,6% en la rama de servicios no destinados a la venta, agravándose en el año 2013 (-5,5% de descenso en el valor añadido de la rama). La rama de Otros servicios destinados a la venta se inclina también a valores negativos en 2012 (-0,9%) y los Transportes y las comunicaciones retrocederán un 0,5%.

Se esperan descensos del valor añadido del sector servicios en todas las comunidades autónomas, siendo las más destacadas las que se pronostican para Castilla-La Mancha (-2,5%), Castilla y León (2,1%), Extremadura (-1,7%). El mejor comportamiento relativo se espera en las comunidades de País Vasco y Baleares, con descensos inferiores al uno por ciento.

Previsiones por ramas y sectores para España 2012 y 2013 (Tasas de variación interanual del VAB, %)

| 2011 | 2012 | 2013 | |

| Total VABpb | 1,0 | -2,1 | -1,9 |

| Agricultura | 8,2 | 0,7 | -0,7 |

| Industria | 2,7 | -3,3 | -2,3 |

| Energía | 2,2 | 0,4 | -0,3 |

| Bienes intermedios | 3,8 | -4,0 | -2,5 |

| Bienes de equipo | 2,7 | -4,0 | -2,8 |

| Bienes de consumo | 2,3 | -4,0 | -2,9 |

| Construcción | -5,9 | -7,9 | -6,0 |

| Servicios | 1,4 | -1,2 | -1,3 |

| Transportes y comunicaciones | 2,5 | -0,5 | 0,1 |

| Otros servicios destinados a mercado | 1,3 | -0,9 | -0,2 |

| Servicios no destinados al mercado | 1,1 | -2,6 | -5,5 |

Situación actual

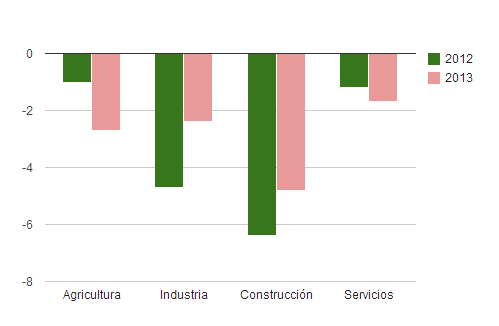

Para 2012 se prevé que el VAB en Asturias disminuya un 2,5%, tres décimas más que en el conjunto de España, para el que se prevé una tasa del 2,2%.

Todos los sectores en Asturias presentan tasas negativas, si bien en España la agricultura es el único sector con expectativas positivas, tal y como puede apreciarse en el gráfico en el que aparece recogido el desglose por sectores.

Predicciones sectoriales Hispalink para Asturias y España en 2012 (Tasas de variación interanual (%))

Análisis sectorial

La tasa prevista para 2012 es el resultado de comportamientos sectoriales diversos, confirmándose el mayor decrecimiento para la industria y la construcción, con tasas interanuales previstas de -4,7% y -6,4% respectivamente. En cambio, la agricultura y los servicios presentan tasas de crecimiento menos negativas (-1% y -1,2% respectivamente).

Desde el lado de la demanda, indicadores indirectos de consumo señalan un comportamiento negativo de la demanda interna en el año 2012. Así, el último dato sobre la matriculación de turismos señala un decrecimiento del 18,9% para los diez primeros meses de 2012 y el índice de ventas en grandes almacenes presenta una tasa interanual acumulada de -3,1% para los nueve primeros meses del año.

A medida que avanza el año los indicadores relativos a la demanda exterior señalan que el crecimiento regional está perdiendo dinamismo en las actividades ligadas a la exportación, aunque se mantiene en tasas positivas (hasta agosto de este año la tasa de crecimiento interanual acumulada de las exportaciones en términos reales ha sido de 1,4%).

El análisis sectorial confirma que para el sector agrícola asturiano se espera un decrecimiento del 1% en 2012. El mal comportamiento de la agricultura se debe principalmente a las producciones ganaderas, afectadas por los descensos de las principales producciones pecuarias (el sacrificio de ganado bovino y porcino presentó un decrecimiento del 3,4% y 18% respectivamente hasta septiembre de 2012). No obstante, las entregas de leche (ajustadas por materia grasa) ha presentado una crecimiento del 1,2% hasta septiembre de 2012.

En el sector primario, el subsector pesquero mantiene un ligero crecimiento tal y como confirman algunos indicadores como el peso de la pesca desembarcada que ha experimentado un aumento del 0,2% hasta septiembre de este año.

La industria asturiana acusa un decrecimiento en la mayoría de sus actividades, tanto por el progresivo deterioro de la situación económica nacional como por el deterioro de las perspectivas exportadoras de algunas de las principales empresas regionales.

El Índice de Producción Industrial de Asturias presentó en septiembre un descenso acumulado respecto al mismo periodo del año anterior del 7,2%.

El menor decrecimiento se espera para la rama de energía con una tasa prevista del -1%. La minería del carbón sigue reduciendo su actividad- agravada además por el paro de la minería en mayo contra el plan del carbón 2006-2012. La producción de carbón ha acumulado hasta agosto una caída del 9,9% y la actividad ha sido nula durante los meses de junio y julio. La tasa media interanual acumulada en septiembre de 2012 del Índice de Producción Industrial de Asturias para la rama de “Industrias extractivas” elaborado por Sadei ha sido de -10,8%.

Sin embargo, la rama “Energía eléctrica, gas, vapor y aire acondicionado” ha presentado un crecimiento acumulado en septiembre de 2012 del 15,1%. La producción de electricidad ha crecido hasta julio un 25,5%, contribuyendo en mayor medida la electricidad de origen térmico (con una tasa acumulada del 34,1%), mientras que la electricidad de origen hidráulico ha presentado una caída acumulada del 14,3%.

Las ramas que más debilitan el crecimiento industrial son los bienes intermedios y los bienes de equipo.

Así para la rama de bienes intermedios se prevé un crecimiento interanual del -8,4%, basado en gran parte en la evolución desfavorable de la industria química (la tasa media interanual acumulada hasta septiembre del Índice de Producción Industrial de Asturias para la rama de Industria química ha sido de -13,4%) y las actividades relacionadas con la construcción, tal y como muestran algunos indicadores como la producción de cemento con una variación acumulada hasta septiembre de 2012 del -26,6% o el Indicador sintético de producción de cemento, vidrio y cerámica con un crecimiento acumulado en agosto del -14,3%.

La rama que más debilita el sector industrial es bienes de equipo para la que se prevé un retroceso del 5,6%, condicionada por la siderurgia regional (con un gran peso específico en el conjunto del sector). En septiembre de 2012, la tasa media interanual acumulada del Índice de Producción Industrial de Asturias para la rama de Transformación de metales (Sadei) ha sido de -5,4% y el Indicador sintético de producción de industrias metálicas básicas ha registrado un decrecimiento acumulado del 8,5%. La mala situación de la siderurgia asturiana en 2012 se ve acrecentada por la prolongación del cierre de un alto horno de ArcelorMittal en Asturias, y para el que de momento no hay fecha para su arranque.

Por su parte, para la rama de bienes de consumo se prevé una tasa del -3,5%. Los Índices de Producción Industrial de Asturias para las ramas de alimentación, bebidas y tabaco y otras industrias manufactureras han presentado en septiembre de 2012 un crecimiento medio interanual acumulado de -7,9% y -4% respectivamente.

Tasas interanuales estimadas para 2012 en Industria (%)

| Asturias | |

| Energía | -1,0 |

| Bienes intermedios | -8,4 |

| Bienes de equipo | -5,6 |

| Bienes de consumo | -3,5 |

| Total Industria | -4,7 |

Por lo que se refiere a la actividad constructora, se prevé que el año 2012 cierre con nuevas caídas tanto en la actividad como en el empleo, estimándose un retroceso en el VAB del -6,4% avalado por el mal comportamiento de los indicadores regionales disponibles. Así, hasta septiembre de 2012 las ventas de cementos producidos en Asturias han caído un 43% respecto al año anterior y el paro del sector ha acumulado un crecimiento del 23,3% hasta el III trimestre del año. Con relación a los indicadores adelantados, las licitaciones han decrecido hasta junio de 2012 un 86,1%.

“El sector industrial asturiano acusa un retroceso de la actividad productiva en la mayoría de sus actividades en 2012, encabezando el deterioro las ramas de bienes intermedios y bienes de equipo”

Finalmente, la actividad del sector servicios se prevé que cierre 2012 con una tasa interanual del -1,2%.

Atendiendo a sus diferentes ramas, el mayor decrecimiento se espera para la rama de servicios no destinados a la venta, con una tasa prevista de -2,3%, debido a la menor actividad del sector público regional.

Para la rama de servicios destinados a la venta se espera un decrecimiento del 0,9%, con el deterioro de las actividades relacionadas con el turismo. Hasta septiembre de 2012 las pernoctaciones en establecimientos hoteleros disminuyeron un 8,4% y el número de viajeros en establecimientos hoteleros decreció un 8,8%. La estancia media se incrementó un 0,5% y el grado de ocupación disminuyó un 9,1%.

Las actividades del sector inmobiliario siguieron decreciendo: el número de hipotecas constituidas disminuyó hasta agosto un 36,1% y su importe medio también (-41,2%). Además, en los ocho primeros meses del año, la compraventa de vivienda disminuyó un 30,5%.

La rama de servicios para la que se prevé menor decrecimiento en 2012 es para “transportes y comunicaciones” (-0,2%). Acorde con el deterioro del gasto en consumo final de los hogares, el movimiento de pasajeros ha sido el que más ha decrecido. Así, en septiembre de 2012 el transporte aéreo de viajeros ha presentado una variación interanual acumulada de -3,2%, y hasta septiembre el transporte ferroviario Feve ha disminuido un -5,4% y el transporte urbano un -4,7%.

Además, los datos disponibles apuntan un mal comportamiento de los movimientos de mercancías asociados a la actividad industrial. Así, hasta septiembre el movimiento de mercancías en el puerto de Avilés ha presentado una disminución del 3% y el de Gijón un crecimiento de 11,8%. No obstante, el tráfico ferroviario de mercancías de RENFE ha acumulado un crecimiento interanual del 6,5% hasta septiembre de 2012.

Tasas interanuales estimadas para 2012 en servicios (%)

| Asturias | |

| Transportes y comunicaciones | -0,2 |

| Otros servicios destinados a la venta | -0,9 |

| Servicios no destinados a la venta | -2,3 |

| Total Servicios | -1,2 |

Perspectivas VAB

Las perspectivas regionales para 2012 y 2013 son negativas, esperándose retrocesos especialmente acusados en las actividades de construcción e industria.

El año 2012 se cerrará previsiblemente con una reducción del PIB regional cercana al 2%, y el ciclo descendente se prolongará al año 2013, período en el que se espera que se atenúen las caídas de producción, especialmente en el sector industrial.

Perspectivas sectoriales de Asturias (Tasas de variación interanual, %)

Perspectivas de crecimiento sectorial

Si bien el impacto de la crisis se extiende a toda la economía regional, el detalle sectorial permite apreciar situaciones diferenciadas, detectando los comportamientos más adversos durante el presente año en las ramas de bienes intermedios (-8,4%), construcción (-6,4%) y bienes de equipo (-5,6%).

Predicciones de crecimiento sectorial en Asturias (tasas interanuales, %)

| Sectores | 2012 | 2013 |

| Agricultura | -1,0 | -2,7 |

| Energía | -1,0 | -1,5 |

| Bienes Intermedios | -8,4 | -3,9 |

| Bienes de equipo | -5,6 | -2,6 |

| Bienes de consumo | -3,5 | -2,0 |

| Construcción | -6,4 | -4,8 |

| Transportes y Comunicaciones | -0,2 | 0,5 |

| Otros Servicios destinados a la venta | -0,9 | -0,4 |

| Servicios no destinados a la venta | -2,3 | -6,2 |

| TOTAL VAB | -2,5 | -2,2 |

| TOTAL PIB | -1,9 | -1,5 |

De cara al año 2013 se prolongan, aunque algo atenuadas, las caídas previstas para la construcción y la industria, a las que se une un retroceso de los servicios.

Un rasgo especialmente preocupante de este año es el retroceso previsto para la rama de servicios no destinados a la venta, cuyas últimas predicciones conducen a una tasa de -6,2%. Es de esperar que el mal comportamiento de esta rama afecte negativamente a las perspectivas del sector servicios, que serán en 2013 más desfavorables que las del presente año, a pesar de la tasa ligeramente positiva prevista para la rama de transportes y comunicaciones.

Perspectivas Empleo

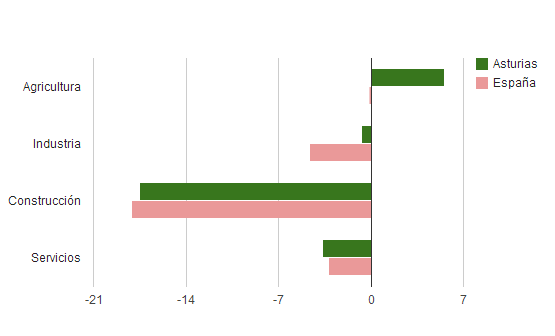

Las estadísticas del mercado laboral confirman la gravedad de la crisis, cuyo impacto sobre el empleo se está notando tanto a nivel regional como nacional. Así, las últimas estimaciones de la EPA del INE confirman que hasta el tercer trimestre del año 2012 la población ocupada se redujo en 4,2% en Asturias y 4,5% a nivel nacional, resultando especialmente destacables las reducciones del empleo del sector de la construcción.

Evolución del empleo sectorial en Asturias y España 2012 (Tasas de variación interanual acumuladas hasta el tercer trimestre, %)

En esta situación, se espera que Asturias finalice el año 2012 con una tasa de variación de la población ocupada de -4,1%, similar a la prevista para el conjunto nacional. La reducción del empleo regional se atenuará previsiblemente en 2013, año para el que se pronostica una tasa de -1,5%.

Perspectivas de empleo en España y Asturias (Tasas de variación interanual, %)

Desde una óptica sectorial las mayores caídas de empleo corresponden como es lógico a la actividad constructora, si bien por su gran importancia y peso regional resulta especialmente preocupante el comportamiento adverso del empleo de servicios.

Perspectivas del empleo sectorial en Asturias (Tasas interanuales de variación, %)

| 2012 | 2013 | |

| Agricultura | 3,8 | 2,3 |

| Industria | 0,6 | -2,2 |

| Construcción | -14,1 | -0,6 |

| Servicios | -4,2 | -1,7 |

| Total | -4,1 | -1,5 |