PERSPECTIVAS DE LA ECONOMÍA ASTURIANA

Introducción

La economía asturiana se muestra dinámica durante 2024 y según nuestras últimas predicciones cerrará el presente año con un crecimiento del PIB regional en torno al 2,1%, ligeramente inferior al previsto para el conjunto nacional (2,2%).

Cabe destacar el protagonismo del sector servicios, cuyo peso en el PIB regional supera el 70% y que previsiblemente cerrará el año en curso con un crecimiento interanual del 2%. Según nuestras previsiones las expectativas favorables de este sector se mantendrán durante los próximos dos años, frente a la debilidad de la industria regional.

En el entorno internacional parecen confirmarse las expectativas de crecimiento económico sostenido, pese a la persistencia de los conflictos de Ucrania y Gaza que, además de sus inaceptables costes humanos, continúan amenazando el crecimiento económico, especialmente en el ámbito europeo. Para el año en curso el FMI pronostica una leve aceleración del crecimiento de la economía de EEUU (2,7%), mientras la zona euro previsiblemente crecerá un 2,4% y el conjunto de la UE27 un 0,8%.

En este contexto, más favorable de lo esperado, las últimas predicciones de la red Hispalink anticipan que la economía española cerrará el año 2024 con un crecimiento del PIB nacional del 2,2%, ligeramente superior a la tasa de consenso del último Panel de Funcas (2,1%). Por su parte, la economía asturiana se situará en la zona intermedia del ranking regional, que según Hispalink aparece encabezado por las islas Canarias y Baleares y la Comunidad de Madrid.

En los apartados que siguen describimos con detalle estas perspectivas internacionales, nacionales y regionales para el período 2024-2026. Como es habitual, comenzamos el informe con una sección dedicada al análisis del entorno económico internacional y sus perspectivas, para a continuación describir el contexto nacional y las últimas predicciones económicas elaboradas por distintos organismos de prospectiva. A continuación se examina la situación actual y perspectivas económicas de Asturias presentando nuestras últimas predicciones de crecimiento sectorial y los escenarios de empleo regional.

El trabajo concluye con unas breves reflexiones finales y una recopilación de referencias.

Entorno internacional

Los principales indicadores disponibles sobre la economía mundial alejan los temores de una crisis repentina y confirman un crecimiento sostenido de la actividad económica hasta bien avanzado el mes de mayo. Las perspectivas para el cierre del año son estables, con un crecimiento esperado en 2024 del PIB mundial del 3,2%, que tendrá continuación en 2024 y 2025, repitiendo la misma tasa por dos años consecutivos. La economía mundial persevera en el avance del mismo modo que las calamidades siguen azotando a distintos países y regiones. Los conflictos de Ucrania y el más reciente de Gaza continúan atenazando a las autoridades mundiales, que no acaban de ver la enorme diferencia entre el enfoque multilateral que logró asentar una economía robusta a los shocks más graves (pandemia, ruptura de las cadenas de valor, guerras, inflación, el Niño), frente a un mundo paralelo fragmentado, donde cada uno hace la guerra por su cuenta. En este gran año electoral a los dos lados del Atlántico, las aguas políticas bajan más agitadas que las económicas, pues el calendario ha encajado también las convocatorias adelantadas en el Reino Unido y Francia, este último un país central en la Zona Euro y clave en su estabilidad futura.

La resistencia de la economía mundial ha sorprendido y sigue sorprendiendo, lo cual no invita a ocultar bajo la alfombra los muchos e importantes riesgos que pueden derrumbar todo el sistema de la noche a la mañana. Sin duda el principal problema de calado -el endeudamiento público provocado por la pandemia y la sensibilidad de las cuentas públicas a las alzas de los tipos nominales de interés-, un problema evitado por ahora gracias al ajuste fino de la política monetaria por parte de las dos autoridades principales, el Banco de la Reserva Federal y el Banco Central Europeo. El episodio de fuerte inflación y de endurecimiento de la política monetaria se ha beneficiado del aprendizaje de la población, en muchos países, que ha reconocido la importancia de un ancla sólido para las expectativas de la inflación. De este modo parece que se han evitado episodios de segunda ronda y espirales entre los salarios y los precios que solamente conduciría a callejones sin salida (recesiones muy costosas en términos de producción y de empleo). El regreso a la estabilidad, a las tasas objetivo de la inflación, todavía llevará tiempo, pero lo que ha dejado claro este trienio es la preferencia de la población por la moderación y el deseo de alejar los periodos de inestabilidad y altas tasas de inflación que provocan importantes transferencias de rentas entre grupos sociales.

La economía mundial mantiene un crecimiento satisfactorio, apoyado en el pulso de la economía americana, que registró un crecimiento del 2,5% en 2023 y para la que el FMI pronostica una leve aceleración hasta el 2,7% en 2024. La inflación persiste en tasas altas en EEUU (2,9% en 2024), con un repunte de la tasa de paro hasta el 4% en el año en curso. En el plano político, el mes de noviembre dirimirá una disputada elección presidencial, que dará pie en enero a una nueva administración para los próximos cuatro años, o asentará la continuidad de la actual liderada por el presidente Biden.

Europa es en estos momentos la zona económica más débil del mundo en cuanto a crecimiento de la producción, pues acusa el enorme coste y el golpe de la guerra en el Este, que ha afectado seriamente a las repúblicas Bálticas y debilitado las relaciones centro europeas con la economía rusa. La demanda agregada, además, se vio socavada por el alza de los precios de la energía y de los alimentos, un alza solamente que se prevé reconducir en el horizonte de 2025, desde las tasas actuales del 2,4% (media esperada para la zona euro en 2024). La estabilidad en los niveles de empleo y la estabilidad de las tasas de paro ha sido la nota característica que ha presidido este periodo tan difícil, lo que ha evitado que los recortes en la producción hayan sido mayores de los registrados hasta ahora. Para la UE27 se prevé un crecimiento del 0,8% en 2024 (0,4% en 2023). La mejoría ocurrirá en todos los países de la UE27, si bien un crecimiento más cercano al potencial solamente se espera en 2025. La situación se completa con la sólida marcha del mercado de trabajo. Para los principales países la población ocupada alcanza máximos en su evolución histórica (Alemania, Francia, Italia y España).

Asia es la zona geográfica del Mundo que crece de forma más sólida y con un importante equilibrio entre los países que lideran el avance, compensando en cierta medida la desaceleración de la economía china. Los ritmos de crecimiento son muy sólidos en India, Indonesia, Filipinas, Bangladesh y Vietnam, que registran unas tasas de expansión de la producción compatibles con el equilibrio en los precios al consumo, cuyas tasas están contenidas -claramente por debajo del 5%-. Para el año 2024 se espera que la mejoría de Corea (hasta el 2,3%) compense la desaceleración de Japón (0,9%). La tasa prevista para China por el Fondo Monetario Internacional se prevé por debajo del 5%, como un signo de las debilidades internas existentes en el sector inmobiliario, cuyo ajuste sigue aquejando a la economía como un todo.

Después del estancamiento conocido en 2023 (0,3% de crecimiento), se espera que el comercio mundial se recupere a tasas cercanas al 3% en 2024. Para los precios de la energía se esperan ajustes a la baja en el año en curso y en 2025.

Tabla 1. Proyecciones de la economía mundial Fondo Monetario Internacional

(tasas de variación interanual, en %)

| Peso (%) | 2023 | 2024p | 2025p | Dif 2024 * | Dif 2025 * | |

| Producto mundial | 3,2 | 3,2 | 3,2 | 0,3 | 0,0 | |

| Economías avanzadas | (41,7) | 1,6 | 1,7 | 1,8 | 0,3 | 0,0 |

| Estados Unidos | (15,5) | 2,5 | 2,7 | 1,9 | 1,2 | 0,1 |

| Reino Unido | (2,3) | 0,1 | 0,5 | 1,5 | -0,1 | -0,5 |

| Zona Euro | (12,0) | 0,4 | 0,8 | 1,5 | -0,4 | -0,3 |

| España | (1,4) | 2,5 | 1,9 | 2,1 | 0,4 | 0,0 |

| Japón | (3,8) | 1,9 | 0,9 | 1,0 | -0,1 | 0,4 |

| Otras economías avanzadas | (6,7) | 1,8 | 2,0 | 2,4 | -0,2 | 0,1 |

| Economías de mercados emergentes y en desarrollo | (58,3) | 4,3 | 4,2 | 4,2 | 0,2 | 0,1 |

| Brasil | (2,3) | 2,9 | 2,2 | 2,1 | 0,7 | 0,2 |

| México | (1,9) | 3,2 | 2,4 | 1,4 | 0,3 | -0,1 |

| África subsahariana | (3,1) | 3,4 | 3,8 | 4,0 | -0,2 | -0,1 |

| Rusia | (2,9) | 3,6 | 3,2 | 1,8 | 2,1 | 0,8 |

| Oriente Medio y Norte de África | 1,9 | 2,7 | 4,2 | -0,7 | 0,3 | |

| Países emergentes y en desarrollo en Asia | (32,8) | 5,6 | 5,2 | 4,9 | 0,4 | 0,0 |

| China | (18,4) | 5,2 | 4,6 | 4,1 | 0,4 | 0,0 |

| India | (7,3) | 7,8 | 6,8 | 6,5 | 0,5 | 0,2 |

Entorno nacional

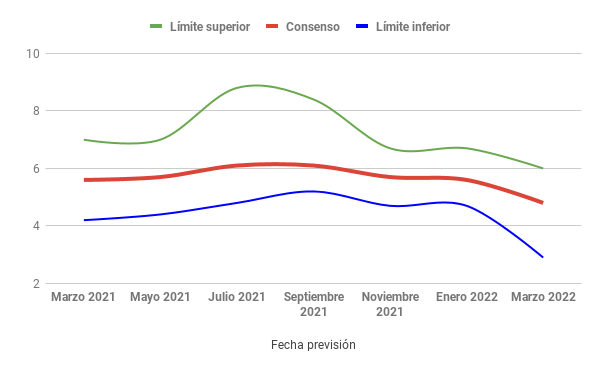

La economía española afronta el período 2024-2026 con expectativas de crecimiento sostenido del PIB nacional. Así, el último Panel de Funcas (mayo 2024) ha mejorado sus previsiones anteriores, incrementando la tasa de consenso para 2024 hasta el 2,1%, tras la revisión al alza de trece de los panelistas.

Figura 1. Revisión de predicciones para el PIB en España 2024

(tasas de variación interanual, en %)

Fuente: elaboración propia a partir de FUNCAS (Panel de previsiones de la Economía Española, varios números).

En el contexto de la red Hispalink, nuestras últimas predicciones anticipan para España una tasa interanual de 2,2% para este año y de 2,4% para los dos siguientes, con un importante protagonismo del sector nacional de la construcción.

Tabla 2. Previsiones de crecimiento sectorial en España

(tasas de variación interanual, en %)

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Agricultura | 4,4 | 4,0 | 0,8 |

| Industria | 3,1 | 1,7 | 1,8 |

| Construcción | 3,9 | 3,0 | 2,7 |

| Servicios | 1,8 | 2,5 | 2,6 |

| PIB | 2,2 | 2,4 | 2,4 |

El análisis regional, resumido en la tabla 3, muestra importantes diferencias territoriales, con un ranking encabezado el presente año por Canarias y Baleares, comunidades para las que se prevé una tasa de 3% gracias en gran medida al dinamismo del turismo, seguidas de Madrid (2,5%) con un crecimiento destacado de la construcción. En el extremo opuesto, los comportamientos menos dinámicos para el año 2024 corresponden a Extremadura, Castilla-La Mancha, Galicia y Navarra, regiones cuyas tasas previstas no superan el 1,8%.

Tabla 3. Previsiones de crecimiento regional del PIB de España 2024-2026

(tasas de variación interanual, en %)

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Andalucía | 2,2 | 2,4 | 2,4 |

| Aragón | 2,0 | 2,4 | 2,5 |

| Asturias | 2,1 | 2,1 | 2,1 |

| Baleares | 3,0 | 2,6 | 2,4 |

| Canarias | 3,0 | 2,6 | 2,7 |

| Cantabria | 1,9 | 2,5 | 2,4 |

| Castilla y León | 2,1 | 2,1 | 2,4 |

| Castilla-La Mancha | 1,8 | 2,2 | 2,0 |

| Cataluña | 2,3 | 2,4 | 2,5 |

| Com. Valenciana | 2,3 | 2,5 | 2,4 |

| Extremadura | 1,7 | 2,3 | 2,3 |

| Galicia | 1,8 | 2,5 | 2,3 |

| Com. de Madrid | 2,5 | 2,5 | 2,5 |

| Región de Murcia | 2,0 | 2,4 | 2,0 |

| Com. Foral de Navarra | 1,8 | 2,3 | 2,4 |

| País Vasco | 2,0 | 2,2 | 2,2 |

| La Rioja | 2,0 | 2,2 | 2,1 |

| PIB | 2,2 | 2,4 | 2,4 |

Situación y perspectivas económicas de Asturias

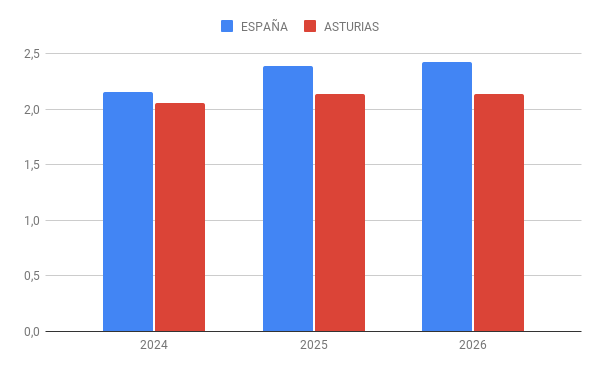

Las perspectivas económicas de Asturias para el período 2024-2026 son favorables, aunque ligeramente menos optimistas que las del conjunto nacional. Según nuestras últimas predicciones la tasa de crecimiento interanual regional superará el 2,1%, correspondiendo las mejores expectativas a los servicios mientras se mantienen dudas asociadas a la debilidad de la industria regional.

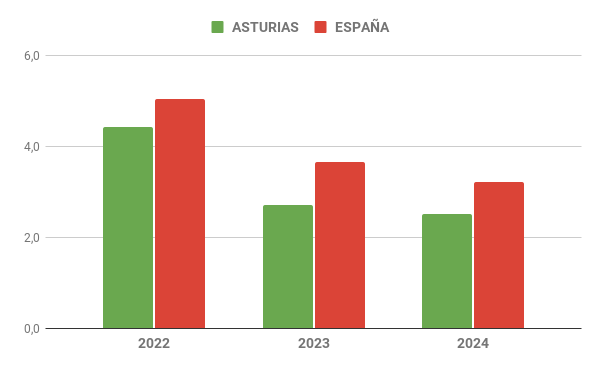

Figura 2. Previsiones de crecimiento del PIB en España y Asturias

(tasas de variación interanual, en %)

Fuente: Hispalink, junio 2024

El análisis sectorial permite apreciar claras diferencias entre las distintas actividades de la economía asturiana. Así, para el presente año 2024 se esperan en Asturias tasas interanuales positivas en todos los sectores de actividad salvo la construcción, destacando la tasa prevista para la industria regional (3,2%) tras el mal comportamiento del pasado año.

Para el período 2025-2026 la tasa de crecimiento del PIB regional de Asturias se situará en el 2,1%, correspondiendo las mejores expectativas a los servicios (con crecimientos próximos al 3%), frente a la debilidad esperada para la industria regional, cuyas tasas son muy discretas (0,2 y 0,3%, respectivamente).

Tabla 4. Previsiones de crecimiento sectorial en Asturias 2024-2026

(tasas de variación interanual, en %)

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Agricultura | 1,2 | -7,1 | -6,0 |

| Industria | 3,2 | 0,2 | 0,3 |

| Construcción | -0,7 | 1,1 | 0,9 |

| Servicios | 2,0 | 3,0 | 2,9 |

| Total | 2,1 | 2,1 | 2,1 |

Los indicadores coyunturales disponibles confirman el dinamismo regional, que se observa especialmente en las actividades de servicios. Así, la tasa interanual acumulada hasta mayo es de 5,9% para el movimiento de pasajeros en aeropuertos, mientras los viajeros y pernoctaciones en establecimientos hoteleros aumentan durante el mismo período un 7,6% y 4,7% respectivamente.

También los indicadores de consumo acumulan en el primer cuatrimestre incrementos significativos que alcanzan el 6,3% en el caso del índice de ventas y el 7,8% en el componente de alimentación. Estas tasas pueden verse afectadas por la subida de precios, ya que el IPC acumula hasta mayo incrementos de 3,2%.

El sector agrario regional, tras el declive experimentado durante los últimos años, afronta en 2024 perspectivas de crecimiento en torno al 1,2%, claramente inferior al previsto para España (4,4%). Los indicadores coyunturales disponibles para los primeros meses del año muestran crecimientos en las capturas pesqueras, frente al estancamiento lácteo y en la producción de carne.

Por lo que respecta al sector industrial, el comienzo del año ha sido negativo en el cuatrimestre (el IPI acumula una décima de crecimiento, según SADEI y -4,2% según el INE), si bien durante el mes de abril se ha registrado un crecimiento interanual significativo y según nuestras predicciones el comportamiento mejorará gradualmente hasta final de año. La tasa de variación interanual prevista para el VAB industrial regional se sitúa en 3,2%, similar a la media nacional del sector.

El análisis por ramas industriales revela que la rama de energía es la que presenta en Asturias evolución desfavorable, acumulando hasta abril importantes retrocesos (-19,1%) frente a las tasas positivas registradas en la región por las restantes ramas de actividad industrial.

Como hemos señalado, el sector de la construcción afronta para el presente año perspectivas desfavorables (tasa de -0,7% respecto a una media nacional de 3,9%), si bien esta actividad podría verse beneficiada por la consolidación de la actividad industrial y la puesta en marcha de algunos proyectos en Asturias.

La tabla 4 recoge una síntesis de los indicadores coyunturales disponibles en el momento presente, cuya información y predicciones actualizadas pueden consultarse en las publicaciones de coyuntura del equipo Hispalink-Asturias (www.unioviedo.es/hispalink).

Tabla 5. Indicadores de coyuntura económica en Asturias

(tasas de variación interanual acumulada, en %)

| Indicador | Tasa | Variación acumulada hasta |

| Trabajadores afiliados a la Seguridad Social (media del mes) | 1,9 | mayo 2024 |

| Contratos registrados | 0,0 | mayo 2024 |

| Sacrificio de ganado bovino | -0,2 | marzo 2024 |

| Índice de cifra de negocios de la industria | -6,6 | abril 2024 |

| Valor de la pesca desembarcada | 18,1 | mayo 2024 |

| Índice de Producción Industrial (SADEI) | 0,1 | abril 2024 |

| Índice de Producción Industrial (INE) | -4,2 | abril 2024 |

| Visados de edificios a construir | 0,5 | marzo 2024 |

| Índice de ventas de comercio minorista | 3,9 | abril 2024 |

| Matriculación de turismos | -5,5 | mayo 2024 |

| Movimiento de mercancías en los puertos de Avilés y Gijón | -28,1 | abril 2024 |

| Índice de cifra de negocios del sector servicios | 4,0 | abril 2024 |

| Viajeros en establecimientos hoteleros | 7,6 | mayo 2024 |

| Pernoctaciones en establecimientos hoteleros | 4,7 | mayo 2024 |

| Exportación de mercancías, a precios corrientes | -14,7 | abril 2024 |

| Importación de mercancías, a precios corrientes | -12,9 | abril 2024 |

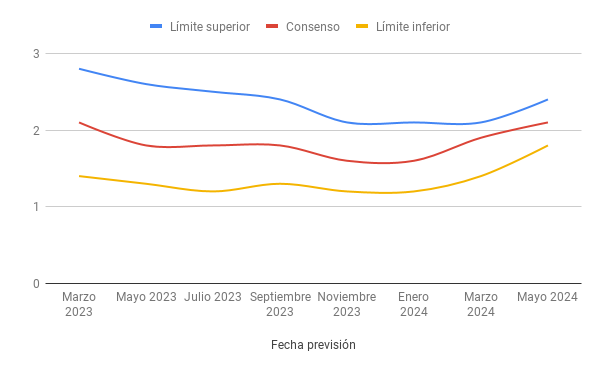

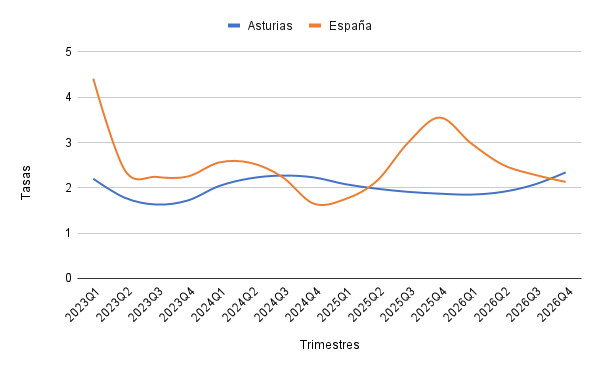

El análisis coyuntural del PIB regional de Asturias muestra, como ya habíamos señalado en informes anteriores, una menor volatilidad que la correspondiente al conjunto nacional. Para el presente año se prevé que, tras un crecimiento regional más discreto durante los primeros trimestres, Asturias acelere su ritmo en el segundo semestre hasta lograr cerrar el año con una tasa próxima a la de España.

Figura 3. Evolución y perspectivas del PIB en España y Asturias 2023-2026

(tasas de variación interanual, en %)

Fuente: Hispalink-Asturias, junio 2024

Escenarios de empleo

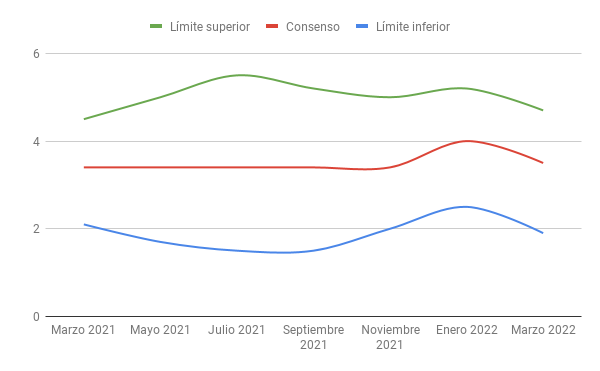

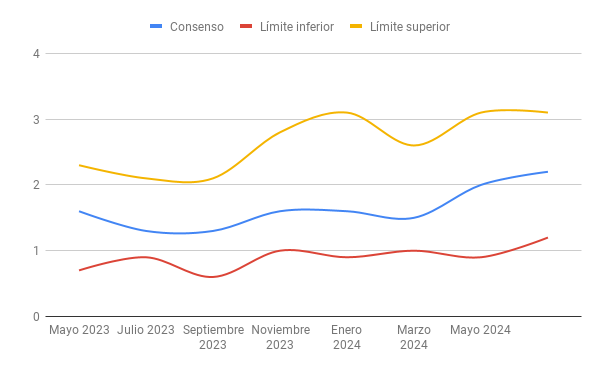

Las perspectivas de empleo para el conjunto de España han mejorado, tal y como recoge el último panel de Funcas (mayo 2024), que ha revisado al alza la tasa de consenso de crecimiento interanual del empleo, hasta situarse en 2,2%. No obstante, para el año 2025 la revisión se ha realizado a la baja con lo cual la tasa interanual de consenso del empleo se sitúa en 1,6% y la tasa de paro esperada en España se mantiene por encima del 11%.

Figura 4. Revisión de predicciones para el empleo en España 2024

(tasas de variación interanual, en %)

Fuente: elaboración propia a partir de FUNCAS (Panel de previsiones de la Economía Española, varios números).

En Asturias el mercado laboral regional se muestra dinámico, con descensos significativos del paro registrado que se traducen en una tasa interanual acumulada hasta mayo de -6,4%, más intensa que la media nacional (-4,8%). Cabe destacar que la disminución del paro registrado afecta a todos los sectores de actividad y al colectivo sin empleo anterior.

Por lo que respecta a las estimaciones de la EPA, durante el primer trimestre de 2024 la población ocupada ha aumentado en Asturias un 5,8%, incremento interanual más intenso que el estimado para el conjunto de España (3%). Según nuestras predicciones el año se cerrará con tasas similares, manteniéndose el diferencial favorable para Asturias.

En cuanto al paro estimado, tras el buen comportamiento del primer trimestre nuestras predicciones anticipan buenas perspectivas para Asturias, que previsiblemente cerrará el año 2024 con reducciones significativas del paro (tasa interanual de -7,6% respecto a cierre de año y -10,5% en media anual).

Las perspectivas son menos favorables para los contratos registrados, ya que tras arrancar el año con estancamiento (tasa nula acumulada hasta mayo) se prevé que Asturias cierre el año con una tasa interanual de -2,2%.

Tabla 6. Perspectivas del mercado laboral en España y Asturias 2024

(tasas de variación interanual, en %)

| España | Asturias | |

|---|---|---|

| Paro EPA(1) | -5,8 | -7,6 |

| Paro EPA(2) | -6,1 | -10,5 |

| Paro Registrado(1) | -7,4 | -9,1 |

| Paro Registrado(2) | -5,6 | -7,6 |

| Ocupados EPA(1) | 2,4 | 2,9 |

| Ocupados EPA(2) | 2,6 | 5,9 |

| Contratos registrados(2) | -1,7 | -2,2 |

| Trabajadores S. Social(2) | 2,6 | 2,0 |

Fuente: Hispalink-Asturias, www.hispalink-asturias.org,