PERSPECTIVAS DE LA ECONOMÍA ASTURIANA

Introducción

La economía asturiana avanza en el curso del ejercicio sostenida en el impulso del sector servicios y de la construcción y acusando la débil actividad del sector industria.

En un contexto internacional muy complejo, la economía española, según las últimas estimaciones del Instituto Nacional de Estadística, cerró el año 2022 con un crecimiento del 5,8%. Para el año en curso se espera un crecimiento superior al 2% (2,5% según el FMI, 2,2% según el último Panel de Funcas), que previsiblemente se ralentizará en 2024, con el progresivo deterioro de la balanza exterior.

Por su parte, la economía asturiana afronta durante este período perspectivas de crecimiento inferiores a las del conjunto nacional, condicionadas en gran medida a la recuperación de la actividad industrial de la región. Según nuestras últimas predicciones el PIB regional de Asturias crecerá este año un 1,7% mientras la tasa esperada para 2024 se sitúa en torno al 1,4% .

En los apartados que siguen se analiza el entorno económico internacional y sus perspectivas, para a continuación describir el contexto nacional y las últimas predicciones sectoriales de crecimiento regional elaboradas por Hispalink-Asturias.

Entorno internacional

La economía mundial ha continuado hasta septiembre con una marcha relativamente apacible. El verano se ha desarrollado con tranquilidad, interrumpido periódicamente por graves noticias que nos alertaban de fenómenos meteorológicos extremos y que, de acuerdo con la información acumulada por los científicos, todo apunta a que nos van a acompañar en el futuro inmediato. Lluvias extremas muy localizadas, temperaturas extremas, pertinaces sequías, incendios pavorosos, a los que se añaden terremotos muy dañinos sobre territorios desprotegidos. Un sin fin de accidentes y calamidades con los que la naturaleza nos acompaña y se une a la acción humana, para complicar el día a día.

Con todo, la economía mundial resiste y sigue creciendo moderadamente, al 3%, con visos de repetir la cifra en 2024, en un contexto de endurecimiento de la política monetaria en distintas zonas del planeta, que también parece nos va a acompañar en los próximos años.

En el momento de redactar estas líneas está cercano a la decisión de la Reserva Federal de los Estados Unidos de mantener los tipos de interés (septiembre), fruto del diagnóstico de la situación macroeconómica del país, que refleja la sólida posición de la economía, con un crecimiento del 1,8 y 2,5% en los dos primeros trimestres del año, y una tasa de paro del 3,8% en el mes de agosto. La inflación se desvía de los valores deseados por la autoridad monetaria, pues el IPC en agosto creció un 3,7% y la inflación subyacente avanzó un 4,3%. Esquivados los temores de un percance financiero en el comienzo del año, ahora los problemas se desplazan al sector industrial, donde la huelga en tres grandes empresas del sector del automóvil, en concurrencia con un mercado de trabajo cercano al pleno empleo, amenazan con desbordar la inflación, si las demandas salariales se disparan. La Administración federal también vuelve a ser un factor de incertidumbre, por el gran disenso abierto entre las dos grandes fuerzas políticas sobre la política fiscal y la reorientación del stock de deuda pública. El FMI prevé un crecimiento del 2,1% para el conjunto del año.

Las perspectivas en la UE apuntan a un crecimiento muy tibio en 2023 (0,9%, una décima menos según la Comisión), dada la debilidad de la economía alemana, para la cual se prevé una caída de 3 décimas en 2023. Francia e Italia se sitúan también en tasas muy moderadas (0,8 y 1,1%, respectivamente) y solamente España crece por encima de su potencial (un 1,9%, en el periodo 1995-2022). Los precios en el seno de la Zona Europa conocen una fuerte dispersión, razón por la cual el tono adoptado por la política monetaria del Banco Central Europeo difícilmente puede convencer a los distintos destinatarios ubicados en 20 países bastante diferentes, y que solamente pueden compartir el propósito final de dicha política -la estabilidad de precios-, pero que soportan distintos costes a la hora de alcanzar la ansiada meta. Obsérvese que la posición de partida es muy diferente y también heterogénea: la tasa de paro en Alemania se situaba en el mes de julio en el 2,9%, un 6,4% en la Zona Euro, mientras que en España todavía se sitúa en el 11,6%. Una horquilla de datos distintos y alejados entre sí para un espacio monetario desigual en posibilidades, que solamente una política de oferta bien orientada puede aprovechar con acierto.

En el continente asiático se espera un crecimiento del 5,3%, impulsado por China (5,2%) y la India (6,1%), acompañados por un crecimiento del 1,4% en Japón. Estas economías se benefician de una leve mejora al alza de los flujos de comercio internacional (2,0 y 3,7%, respectivamente). Los problemas de logística parecen definitivamente resueltos, si bien se observan algunos riesgos de congestión en el Canal de Panamá, como consecuencia de la sequía y la escasez de agua para un funcionamiento normal de las esclusas que facilitan la travesía de los buques entre los dos océanos.

Para los precios al consumo en las economías avanzadas se prevé un crecimiento del 4,7% en 2023 (2,8% en 2024), unas expectativas que reflejan un optimismo importante sobre los efectos de las subidas de interés en la moderación de la demanda agregada y su transmisión rápida al nivel de precios.

Tabla 1. Proyecciones de la economía mundial Fondo Monetario Internacional

(tasas de variación interanual, en %)

| Peso (%) | 2022 | 2023p | 2024p | Dif 2023 * | Dif 2024 * | |

| Producto mundial | 3,5 | 3,0 | 3,0 | 0,2 | 0,0 | |

| Economías avanzadas | (41,7) | 2,7 | 1,5 | 1,4 | 0,2 | 0,0 |

| Estados Unidos | (15,6) | 2,1 | 1,8 | 1,0 | 0,2 | -0,1 |

| Reino Unido | (2,3) | 4,1 | 0,4 | 1,0 | 0,7 | 0,0 |

| Zona Euro | (12,0) | 3,5 | 0,9 | 1,5 | 0,1 | 0,1 |

| España | (1,4) | 5,8 | 2,5 | 2,0 | 1,0 | 0,0 |

| Japón | (3,8) | 1,0 | 1,4 | 1,0 | 0,1 | 0,0 |

| Otras economías avanzadas | (6,7) | 2,7 | 2,0 | 2,3 | 0,2 | 0,1 |

| Economías de mercados emergentes y en desarrollo | (58,3) | 4,0 | 4,0 | 4,1 | 0,1 | -0,1 |

| Brasil | (2,3) | 2,9 | 2,1 | 1,2 | 1,2 | -0,3 |

| México | (1,8) | 3,0 | 2,6 | 1,5 | 0,8 | -0,1 |

| África subsahariana | (3,1) | 3,9 | 3,5 | 4,1 | -0,1 | -0,1 |

| Rusia | (2,9) | -2,1 | 1,5 | 1,3 | 0,8 | 0,0 |

| Oriente Medio y Norte de África | 5,4 | 2,5 | 2,4 | 0,1 | 0,0 | |

| Países emergentes y en desarrollo en Asia | (32,8) | 4,5 | 5,3 | 5,0 | 0,0 | -0,1 |

| China | (18,5) | 3,0 | 5,2 | 4,5 | 0,0 | 0,0 |

| India | (7,3) | 7,2 | 6,1 | 6,3 | 0,2 | 0,0 |

Entorno nacional

El Instituto Nacional de Estadística, en el proceso de estimación anual de las series del PIB español, ha revisado al alza las estimaciones de la serie oficial. Según las últimas estimaciones, la economía española experimentó una caída del 11,2% en el año 2020, logrando un importante rebote del 6,4% en 2021 y del 5,8% en 2022.

Para el año en curso se espera un crecimiento del 2,5% (cifra del FMI, julio de 2023), tres décimas menos según la Comisión Europea, en la revisión realizada al final del verano.

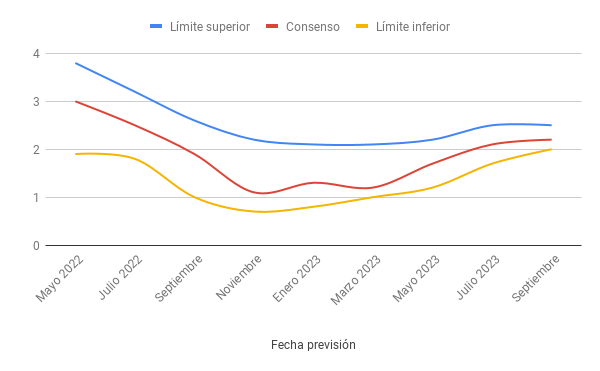

Según el último panel de previsiones de Funcas para la economía española, publicado en septiembre de 2023, las tasas de crecimiento interanual previstas para el presente año oscilan entre el 2 y el 2,5%, situándose la tasa de consenso en 2,2%. Tal y como muestra la figura 1, en esta última edición del panel de Funcas se ha producido una reducción de la dispersión entre predicciones, ya que el recorrido se sitúa actualmente en tan sólo medio punto porcentual.

Figura 1. Revisión de predicciones para el PIB en España 2023

(tasas de variación interanual, en %)

Fuente: elaboración propia a partir de FUNCAS (Panel de previsiones de la Economía Española, varios números)

En cuanto a la composición del crecimiento del PIB para 2023, la aportación de la demanda nacional será ligeramente superior a la del sector exterior, que ha visto empeorar su evolución y previsiblemente se deteriorará aún más en 2024, año en el que podría pasar a tener una aportación negativa.

Por lo que se refiere al análisis sectorial, se confirma el dinamismo de la construcción y cabe destacar la pérdida de ritmo del sector servicios, que se refleja en un menor crecimiento de las cifras de afiliación a la Seguridad Social en los últimos meses. No obstante, se han revisado al alza las previsiones de crecimiento del empleo que se sitúan actualmente en 1,9% para 2023 y 1,6% para 2024, mientras se espera que la tasa de desempleo se reduzca progresivamente hasta el 12% en 2024.

Situación y perspectivas económicas de Asturias

La economía asturiana ha cerrado el año 2022 con un buen comportamiento, que según nuestras últimas estimaciones ha dado lugar a una tasa de crecimiento del PIB regional de 5,1%, inferior a la estimada para el conjunto nacional (5,8%).

Este crecimiento de Asturias durante el pasado año se ha basado fundamentalmente en el comportamiento dinámico de las actividades de servicios, ya que la industria ha ralentizado su crecimiento en los últimos meses del año, y se confirma el comportamiento adverso de la agricultura y el estancamiento de la construcción regional.

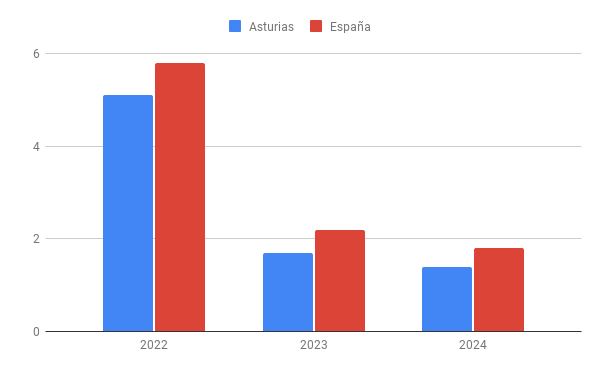

Tal y como recoge la figura 2, el PIB regional de Asturias crecerá a menor ritmo que el conjunto nacional. La evolución de la economía regional dependerá del dinamismo de los servicios y la capacidad de recuperación de la actividad industrial.

Figura 2. Previsiones de crecimiento del PIB en España y Asturias

(tasas de variación interanual, en %)

Fuente: Hispalink-Asturias, septiembre 2023

El análisis sectorial permite apreciar claras diferencias entre las distintas actividades de la economía asturiana. Así, para el presente año se prevé en Asturias un crecimiento de 1,7% basado nuevamente en el buen comportamiento del sector servicios (2,5%) y la construcción (3,1%) mientras la industria regional afronta dificultades (-0,5%), y la agricultura confirma su fuerte retroceso (-13,5%).

Tabla 2. Previsiones de crecimiento sectorial en Asturias

(tasas de variación interanual, en %)

| 2023 | 2024 | 2025 | |

|---|---|---|---|

| Agricultura | -13,5 | -3,1 | -4,4 |

| Industria | -0,5 | -0,5 | 1,4 |

| Construcción | 3,1 | 1,8 | 5,1 |

| Servicios | 2,5 | 1,9 | 2,0 |

| Total | 1,7 | 1,4 | 2,0 |

La información coyuntural disponible confirma el declive del sector agrario de Asturias, que acumula retrocesos en las producciones de carne y leche y las capturas pesqueras. Según nuestras predicciones todos los indicadores cerrarán el año con tasas interanuales negativas, con lo cual el retroceso del VAB agrario podría situarse en una tasa de -13,5%.

La ralentización industrial regional iniciada a finales del pasado año se ha acentuado durante 2023. Según las últimas estimaciones del Índice de Producción Industrial (IPI) del INE para Asturias, la industria regional acumula hasta julio una tasa interanual negativa de -5,1% mientras SADEI estima para el mismo período una caída algo más acentuada (-5,7%). El análisis por ramas confirma el comportamiento espacialmente desfavorable de la energía (-21,9%).

El dato sectorial más favorable corresponde a los precios industriales, que acumulan hasta julio interanuales en Asturias (-16,3%) mucho más destacados de los estimados durante el mismo período para el resto de la cornisa y en el conjunto de España. En un contexto de gran incertidumbre se espera que los precios industriales cierren el año 2023 con tasas interanuales negativas.

En el caso de los servicios, destaca el buen comportamiento del transporte aéreo de pasajeros y de los principales indicadores de turismo (viajeros, pernoctaciones y personal ocupado en hoteles) que previsiblemente se prolongará hasta final de año.

La tabla 3 recoge una síntesis de los indicadores coyunturales disponibles en el momento presente, cuya información y predicciones actualizadas pueden consultarse en las publicaciones de coyuntura del equipo Hispalink-Asturias (www.hispalink-asturias.org).

Tabla 3. Indicadores de coyuntura económica en Asturias

(tasas de variación interanual, en %)

| Indicador | Tasa | Variación acumulada hasta … |

| Trabajadores afiliados a la Seguridad Social (media del mes) | 1,1 | agosto 2023 |

| Contratos registrados | -17,4 | agosto 2023 |

| Sacrificio de ganado bovino | -9,2 | mayo 2023 |

| Índice de cifra de negocios de la industria | 8,9 | julio 2023 |

| Valor de la pesca desembarcada | -26,8 | junio 2023 |

| Índice de Producción Industrial (SADEI) | -5,7 | julio 2023 |

| Índice de Producción Industrial (INE) | -5,1 | julio 2023 |

| Índice de ventas de comercio minorista | 10,2 | julio 2023 |

| Matriculación de turismos | 5,0 | agosto 2023 |

| Movimiento de mercancías en los puertos de Avilés y Gijón | 6,4 | agosto 2023 |

| Índice de cifra de negocios del sector servicios | 4,6 | julio 2023 |

| Viajeros en establecimientos hoteleros | 11,7 | agosto 2023 |

| Pernoctaciones en establecimientos hoteleros | 9,1 | agosto 2023 |

| Exportación de mercancías, a precios corrientes | -4,7 | julio 2023 |

| Importación de mercancías, a precios corrientes | -14,1 | julio 2023 |

El análisis coyuntural de la evolución económica regional confirma el paralelismo con la economía nacional, caracterizándose el presente ejercicio por un mayor dinamismo del primer semestre que da paso a tasas más discretas en la segunda mitad de año como consecuencia de la ralentización del crecimiento de las actividades de servicios y la mayor debilidad industrial.

Por lo que se refiere al mercado laboral, las perspectivas del empleo de España en 2023 han mejorado (1,9% según el último Panel de FUNCAS, septiembre 2023), mientras la tasa de paro nacional previsiblemente se situará en torno al 12,3%. En Asturias, a pesar de los datos desfavorables estimados por la EPA para el primer semestre del año, nuestras previsiones anticipan que el presente año se cerrará con incrementos del empleo y reducciones del paro regional, situándose la tasa de paro en torno al 10%.