PERSPECTIVAS DE LA ECONOMÍA ASTURIANA

Despedida

Este es el último informe elaborado por el equipo Hispalink-Asturias, que finaliza su actividad tras 36 años desarrollando investigaciones de modelización econométrica y predicción.

Nuestros trabajos en el marco de la red nacional Hispalink se han basado en modelos econométricos sectoriales a partir de los cuales elaboramos predicciones relativas a la economía asturiana. Además, a lo largo de más de tres décadas hemos desarrollado modelos de análisis coyuntural, escenarios de empleo, indicadores sintéticos y una amplia variedad de estudios relativos a distintos sectores y actividades económicas.

Ya en la recta final de nuestra trayectoria como equipo universitario, queremos despedirnos agradeciendo la confianza depositada en nosotros por todos los organismos e instituciones con los que hemos colaborado, el apoyo de nuestros patrocinadores y el respeto de nuestros compañeros y lectores.

Introducción

La economía asturiana se ha mostrado dinámica durante 2025, año para el que se estima una tasa de crecimiento interanual del PIB regional en torno al 2,6%, ligeramente inferior a la prevista para el conjunto nacional (2,9%).

El crecimiento interanual estimado para el PIB regional de Asturias se sitúa en el 2,6% y se basa en la evolución favorable de todos los sectores económicos salvo la agricultura. Según nuestras últimas predicciones, el dinamismo se prolongará hasta 2027 con un crecimiento interanual del PIB regional de Asturias del 1,7% durante el presente año y el próximo.

El análisis sectorial confirma el buen comportamiento de las actividades de servicios frente al retroceso del sector agrario. Los mayores niveles de incertidumbre se asocian al futuro de la industria regional, que previsiblemente verá ralentizado su crecimiento en los próximos años.

En los apartados que siguen describimos las perspectivas internacionales, nacionales y regionales para el período 2025-2027. Como es habitual, comenzamos analizando el entorno económico internacional y sus perspectivas, para a continuación describir el contexto nacional y las últimas predicciones económicas sectoriales para España. A continuación se examina la situación actual y perspectivas económicas de Asturias presentando nuestras últimas predicciones de crecimiento sectorial y analizando las perspectivas laborales regionales.

Entorno internacional

La información disponible sobre la economía mundial en el comienzo del año 2026 confirma un crecimiento sostenido de la actividad económica en 2025, lejos de las peores impresiones registradas en el pasado mes de abril. El balance inicial nos sitúa en el horizonte del crecimiento medio pronosticado en octubre de 2024, con un avance global del producto final cercano al 3,3%, con visos de mantenerse en los años siguientes. El repunte de la inversión, estimulado por las buenas condiciones monetarias y sólidos beneficios empresariales y el acicate de la adopción de la Inteligencia Artificial en distintos procesos productivos y empresas, anima el ciclo al alza. La relativa estabilidad de las tasas de paro y de empleo y la favorable evolución salarial impulsa la demanda de consumo de los hogares y las actividades del sector servicios. En un contexto político internacional saturado por conflictos bélicos y controversias muy agrias, el escenario final de 2025 no puede ser más reconfortante.

La economía de los EEUU ha conocido una destacada desaceleración en 2025. Se espera un crecimiento del 2,1% en 2025 (2,8% en 2024) y una leve mejoría hasta el 2,4% en 2026. El ejercicio ha sido pobre en términos de empleo y la tasa de paro ha repuntado levemente hasta el mes de noviembre (4,6%), cuatro décimas más que en el año anterior. En el plano político, el primer año del mandato de la nueva Administración republicana liderada por el presidente Trump se ha saldado con importantes rupturas en el orden multilateral internacional y amenaza con arrumbar el consenso atlántico, labrado durante largas décadas con mucha paciencia.

La mejor noticia de 2025 se encuentra en la leve mejoría registrada en la evolución de la economía de la Unión Europea. Los signos observados de recuperación en 2025 son importantes y abrigan la esperanza de su mantenimiento en 2026 y 2027. De acuerdo con la actualización realizada por el Fondo Monetario Internacional en el mes de enero, para el año 2025 se estima un crecimiento en la Zona Euro del 1,4% (0,9% en 2024), cuatro décimas por encima del registro alcanzado en el periodo 2019-2024 y una décima por debajo del crecimiento potencial del periodo histórico 1995-2024. Para la UE27 se espera un crecimiento del 1,5% en 2025 y su continuidad con tasas del 1,5 y 1,6% en 2026 y 2027.

La nota más destacada de la evolución comunitaria es la robustez observada en los niveles de empleo (222,6 millones de personas ocupadas en la UE27 en el tercer trimestre de 2025, datos brutos no ajustados) y la estabilidad de las tasas de paro. En los tres primeros trimestres del año, los salarios medios en la Zona Euro crecieron holgadamente por encima del 3%, un avance que compensa el crecimiento del índice de precios armonizado al consumo y que afianza el consumo de los hogares.

En el seno de la Zona Euro, España lidera la recuperación, gracias al impulso de la demanda de los hogares y un arreón importante en la demanda de inversión, que ha compensado la caída de las exportaciones de mercancías en los dos primeros trimestres del año. El consumo final de las AAPP crece de forma más moderada que en 2024 y el saldo neto exterior de los bienes y servicios continúa en valores muy positivos. La capacidad de financiación acumulada en el tercer trimestre del año ascendía a 49.472 millones de euros, un dato que revela el margen de maniobra disponible por los sectores institucionales de la economía española en los próximos años.

A la recuperación de la economía de la eurozona contribuirá de forma importante Alemania. Se espera en 2026 un crecimiento del 1,1% (desde el 0,2% de 2025) y una tasa del 1,5% en 2027. El punto de partida es un alto nivel de empleo, con un leve repunte de la tasa de paro y una evolución muy favorable de la masa salarial, que impulsa el consumo privado y las importaciones de bienes y servicios. Las exportaciones de bienes y servicios de la economía alemana padecieron un importante estancamiento en 2025.

En 2026 la Zona Euro recibe a un nuevo miembro, Bulgaria, un país vinculado por muchos años con un tipo de cambio fijo a la eurozona y que ahora da el importante paso político de adherirse de forma plena a la unión monetaria europea.

Fuera de la Unión Europea, la economía del Reino Unido se mueve en valores muy similares a los esperados por la Zona Euro. Para el año 2025 se prevé un avance del 1,4% y crecimientos del 1,3 y 1,5% en 2026 y 2027.

Buena parte del crecimiento mundial se concentra en el continente asiático, donde se espera un avance del PIB real en 2025 del 5,4%. Entre los países emergentes, China mantiene un avance sostenido (5%) y la India continúa con unas tasas muy altas (7,3% en 2025 y 6,4% en los años siguientes). Para la economía japonesa se estima un crecimiento del 1,1% en 2025 y una clara desaceleración, hasta el 0,6% en 2027. El crecimiento de la economía japonesa se asienta en el consumo público y en menor grado, en el consumo de los hogares, con un menor impacto del sector exterior en el crecimiento contemporáneo de Japón.

La economía de América Latina y el Caribe muestra en 2025 una notable estabilidad en sus tasas de crecimiento (2,4%), en línea con las tasas potenciales. México, el país más directamente afectado a medio plazo por el nuevo régimen comercial con EEUU, todavía no refleja el impacto de los mismos y las previsiones actuales contemplan en este país una importante mejora en 2026 y 2027 (1,5 y 2,1%, respectivamente), sobre el crecimiento de 2025 (0,6%). Un problema relevante para toda la región en un horizonte cercano será el efecto del endurecimiento de la política migratoria en EEUU y su impacto sobre las transferencias de remesas de los emigrantes hacia los países emisores de la población, y que actualmente ayudan al impulso del consumo interno en economías con bajos niveles de renta.

El comercio mundial de bienes y servicios creció un 4,1% en 2025, según las estimaciones preliminares del Fondo Monetario Internacional, con un perfil más moderado entre las economías avanzadas (3%) y un tono más expansivo entre las economías de mercado y emergentes en desarrollo (5,7%). El año 2025 será un ejercicio de encaje para los aranceles impuestos por la nueva administración de los EEUU: en el primer semestre de 2025, las exportaciones netas de bienes y servicios de la economía norteamericana supusieron una inyección de demanda en la economía mundial por un valor de 508.000 millones de dólares, un 24,8% superior al año 2024 (variación nominal). En este marco general, el reciente acuerdo de la Unión Europea con Mercosur -pendiente de dictamen favorable por el Tribunal de Justicia de la Unión Europea- sienta las bases para un enfoque renovado del comercio mundial que oriente las relaciones comerciales internacionales sobre la base de la confianza y con un acompañamiento interno de los sectores y empresas menos favorecidos por la apertura comercial.

Tabla 1. Proyecciones de la economía mundial Fondo Monetario Internacional

(tasas de variación interanual, en %)

| Peso % | 2025 | 2026p | 2027p | Dif 2026* | Dif 2027* | |||

|---|---|---|---|---|---|---|---|---|

| Producto mundial | 3,3 | 3,3 | 3,2 | 0,2 | 0,0 | |||

| Economías avanzadas | (39,6) | 1,7 | 1,8 | 1,7 | 0,2 | 0,0 | ||

| Estados Unidos | (14,8) | 2,1 | 2,4 | 2,0 | 0,3 | -0,1 | ||

| Reino Unido | (2,2) | 1,4 | 1,3 | 1,5 | 0,0 | 0,0 | ||

| Zona Euro | (11,5) | 1,4 | 1,3 | 1,4 | 0,1 | 0,0 | ||

| España | (1,4) | 2,9 | 2,3 | 1,9 | 0,3 | 0,2 | ||

| Japón | (3,3) | 1,1 | 0,7 | 0,6 | 0,1 | 0,0 | ||

| Otras economías avanzadas | (6,5) | 1,8 | 2,0 | 2,1 | 0,0 | 0,0 | ||

| Economías de mercados emergentes y en desarrollo | (60,4) | 4,4 | 4,2 | 4,1 | 0,2 | -0,1 | ||

| Brasil | (2,4) | 2,5 | 1,6 | 2,3 | -0,3 | 0,1 | ||

| México | (1,7) | 0,6 | 1,5 | 2,1 | 0,0 | 0,1 | ||

| África subsahariana | (3,5) | 4,4 | 4,6 | 4,6 | 0,2 | 0,1 | ||

| Rusia | (3,5) | 0,6 | 0,8 | 1,0 | -0,2 | -0,1 | ||

| Oriente Medio y Norte de África | 3,4 | 3,9 | 4,0 | 0,2 | 0,3 | |||

| Países emergentes y en desarrollo en Asia | (34,4) | 5,4 | 5,0 | 4,8 | 0,3 | 0,0 | ||

| China | (19,3) | 5,0 | 4,5 | 4,0 | 0,3 | -0,2 | ||

| India | (8,2) | 7,3 | 6,4 | 6,4 | 0,2 | 0,0 | ||

Nota: Las dos últimas columnas, denotadas con * recogen las diferencias respecto a las previsiones anteriores (octubre de 2025).

Entorno nacional

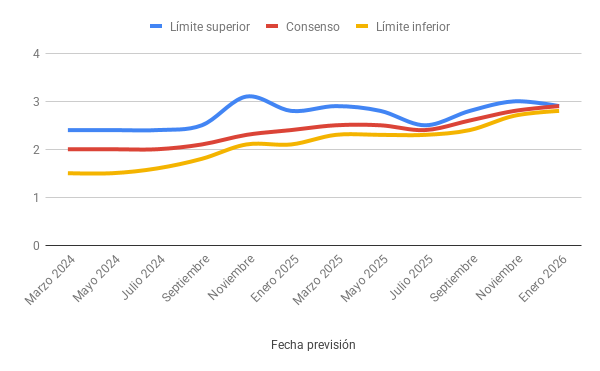

La economía española afronta el período 2025-2027 con expectativas de crecimiento sostenido del PIB nacional. Así, el reciente Panel de Funcas (enero 2026) ha mejorado sus previsiones anteriores, incrementando la tasa de consenso para 2025 hasta el 2,9%. Se observa también una menor dispersión entre los distintos organismos de prospectiva incluídos en este panel, ya que el recorrido de las tasas interanuales previstas oscila entre 2,8% y 2,9%.

La revisión al alza de las previsiones afecta fundamentalmente a la demanda nacional (inversión y, en menor medida, consumo de los hogares) mientras se reduce la aportación del sector exterior.

Figura 1. Revisión de predicciones para el PIB en España 2025

(tasas de variación interanual, en %)

Para el año 2026 la predicción de consenso según el Panel de Funcas se sitúa en el 2,2%, con mejores expectativas de la demanda interna mientras empeora el comportamiento previsto para el sector exterior.

En el contexto de la red Hispalink, nuestras últimas predicciones de crecimiento sectorial, resumidas en la tabla 2, anticipan para España una tasa interanual del 2,9% resultado del dinamismo de todos los sectores de actividad, destacando la construcción y los servicios.

Para los años 2026 y 2027 se espera un menor crecimiento del PIB de España, (con tasas interanuales de 2,3 y 2,1%) gracias al comportamiento expansivo de la construcción, frente al menor dinamismo de la industria y los servicios.

Tabla 2. Previsiones de crecimiento sectorial en España

(tasas de variación interanual, en %)

| 2025 | 2026 | 2027 | |

|---|---|---|---|

| Agricultura | 0,7 | 0,0 | 3,1 |

| Industria | 2,6 | 2,8 | 2,5 |

| Construcción | 4,0 | 4,1 | 3,2 |

| Servicios | 3,0 | 2,1 | 1,9 |

| PIB | 2,9 | 2,3 | 2,1 |

El análisis regional, resumido en la tabla 3, muestra importantes diferencias territoriales, con un ranking encabezado el presente año por Madrid, Baleares y Andalucía, cuya tasa prevista supera el 3%.

En el extremo opuesto, los comportamientos menos dinámicos para el año 2025 corresponden a Navarra, País Vasco y Castilla-La Mancha, regiones cuyas tasas de crecimiento no superan el 2,4%.

Tabla 3. Previsiones de crecimiento regional del PIB de España 2025-2027

(tasas de variación interanual, en %)

| 2025 | 2026 | 2027 | |

|---|---|---|---|

| Andalucía | 3,1 | 2,2 | 2,1 |

| Aragón | 2,9 | 2,0 | 2,0 |

| Asturias | 2,6 | 1,7 | 1,7 |

| Baleares | 3,3 | 2,6 | 2,2 |

| Canarias | 2,9 | 2,3 | 2,1 |

| Cantabria | 2,8 | 2,1 | 2,0 |

| Castilla y León | 3,0 | 2,5 | 2,2 |

| Castilla-La Mancha | 2,4 | 1,8 | 2,0 |

| Cataluña | 2,8 | 2,4 | 1,9 |

| Com. Valenciana | 3,0 | 2,4 | 2,1 |

| Extremadura | 2,6 | 2,0 | 2,0 |

| Galicia | 2,7 | 2,4 | 2,1 |

| Com. de Madrid | 3,4 | 2,5 | 2,3 |

| Región de Murcia | 3,0 | 2,5 | 2,3 |

| Com. Foral de Navarra | 2,4 | 2,0 | 1,9 |

| País Vasco | 2,4 | 2,0 | 1,8 |

| La Rioja | 3,0 | 2,0 | 1,9 |

| PIB | 2,9 | 2,3 | 2,1 |

Situación y perspectivas económicas de Asturias

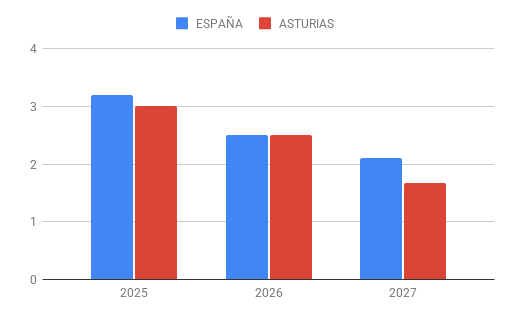

Las perspectivas económicas de Asturias para el período 2025-2027 son favorables, aunque ligeramente menos optimistas que las del conjunto nacional. Según nuestras últimas estimaciones la tasa de crecimiento interanual regional de Asturias durante 2025 se situará en 2,6%, correspondiendo las mejores expectativas a la construcción y los servicios, frente al retroceso de la agricultura regional y la incertidumbre sobre la actividad industrial.

Figura 2. Previsiones de crecimiento del PIB en España y Asturias

(tasas de variación interanual, en %)

El crecimiento del PIB regional de Asturias durante el año 2025 (2,6%) se basa en la evolución favorable de todos los sectores económicos salvo la agricultura. Según nuestras últimas predicciones, el dinamismo se prolongará hasta 2027 con un crecimiento interanual del PIB regional de Asturias del 1,7% durante el presente año y el próximo.

Los indicadores coyunturales disponibles reflejan la incertidumbre de la industria regional de Asturias. Así, el Índice de Producción Industrial (IPI) elaborado por el INE estima hasta noviembre una tasa interanual acumulada de 3,5% (superior a la media nacional y de la cornisa cantábrica) frente al estancamiento estimado por SADEI para el mismo período (0,1%). Por su parte, el Índice de Cifras de Negocio de la Industria (ICN) del INE acumula hasta noviembre una tasa de -1,7% en Asturias respecto a una media nacional de 0,5%.

Por lo que se refiere a la construcción, el dinamismo observado en Asturias durante el pasado año (3,5%) dará paso previsiblemente en 2026 a una ralentización regional (0,9%), que contrasta con las altas tasas esperadas para el conjunto nacional y la cornisa cantábrica.

En el sector servicios, la tasa de crecimiento regional de Asturias durante 2025 se sitúa en 2,7% respecto a una media nacional de 3%. El Índice sintético de Actividad del Sector Servicios (IASS) acumula en Asturias hasta noviembre de 2025 una tasa interanual de 3,3%, inferior al 4,6% estimado durante el mismo período para el conjunto nacional y cabe destacar la evolución favorable de los indicadores regionales de transporte, tanto aéreo como marítimo y por carretera.

Se confirma también el dinamismo de los índices de ventas de Asturias, cuyo crecimiento interanual acumulado hasta noviembre es de 3,3% en el índice general y asciende hasta 4,3% en el componente de alimentación. El comportamiento favorable se extiende también al consumo de combustible que aumenta en el mismo período un 2,5% y a la matriculación de turismos que se ha incrementado un 12,4% en el conjunto del año 2025.

La agricultura es el único sector con perspectivas desfavorables en Asturias en todo el horizonte de predicción. Los indicadores disponibles confirman los retrocesos hasta noviembre de 2025 en las producciones regionales de carne y leche, correspondiendo la evolución más favorable a las capturas pesqueras.

Tabla 4. Previsiones de crecimiento sectorial en Asturias 2025-2027

(tasas de variación interanual, en %)

| 2025 | 2026 | 2027 | |

|---|---|---|---|

| Agricultura | -5,0 | -1,3 | -2,9 |

| Industria | 2,5 | 1,6 | 1,8 |

| Construcción | 3,5 | 0,9 | 2,0 |

| Servicios | 2,7 | 1,9 | 1,7 |

| Total | 2,6 | 1,7 | 1,7 |

La tabla 5 recoge una síntesis de los indicadores coyunturales disponibles en el momento presente

Tabla 5. Indicadores de coyuntura económica en Asturias

(tasas de variación interanual acumulada, en %)

| Indicador | Tasa | Variación acumulada hasta |

|---|---|---|

| Trabajadores afiliados a la Seguridad Social (media del mes) | 2,0 | diciembre 2025 |

| Contratos registrados | 3,4 | diciembre 2025 |

| Sacrificio de ganado bovino | -11,4 | noviembre 2025 |

| Índice de cifra de negocios de la industria | -1,7 | noviembre 2025 |

| Valor de la pesca desembarcada | 21,2 | diciembre 2025 |

| Índice de Producción Industrial (SADEI) | 0,1 | noviembre 2025 |

| Índice de Producción Industrial (INE) | 3,5 | noviembre 2025 |

| Visados de edificios a construir | 14,4 | octubre 2025 |

| Índice de ventas de comercio minorista | 1,9 | noviembre 2025 |

| Matriculación de turismos | 12,4 | diciembre 2025 |

| Movimiento de mercancías en los puertos de Avilés y Gijón | 5,1 | noviembre 2025 |

| Índice de cifra de negocios del sector servicios | 3,3 | noviembre 2025 |

| Viajeros en establecimientos hoteleros | -2,0 | noviembre 2025 |

| Pernoctaciones en establecimientos hoteleros | -5,4 | noviembre 2025 |

| Exportación de mercancías, a precios corrientes | -4,6 | noviembre 2025 |

| Importación de mercancías, a precios corrientes | -3,7 | noviembre 2025 |

Escenarios de empleo

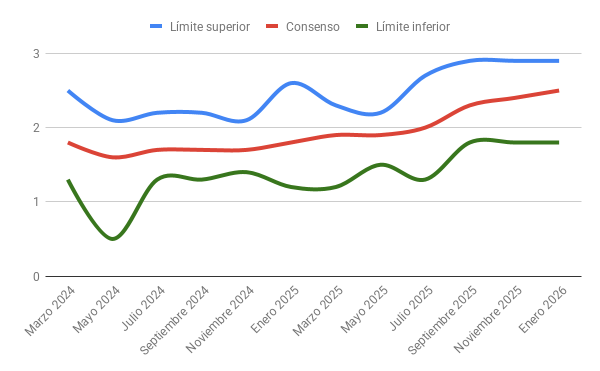

El mercado laboral mantiene durante 2025 un comportamiento dinámico en España, tal y como reflejan las estimaciones de la EPA y los registros de los servicios públicos de empleo. Las tasas de crecimiento interanual de consenso recogidas en el último panel de Funcas (noviembre 2025) se sitúan en 2,4% para 2025 (con un recorrido entre 1,8% y 2,9%) y 1,7% para 2026.

Por lo que respecta a la tasa de paro en España, si bien se espera que se prolongue la tendencia descendente, las previsiones de consenso para 2025 y 2026 todavía mantienen los dos dígitos. Más concretamente, según el último panel de Funcas la previsión de consenso para la tasa de paro nacional se sitúa en 10,5% para el año 2025 (con un recorrido entre 10,1% y 10,9%) y 10% para 2026.

El mercado laboral mantiene durante 2025 un comportamiento dinámico en España, tal y como reflejan las estimaciones de la EPA y los registros de los servicios públicos de empleo. Las tasas de crecimiento interanual de consenso recogidas en el último panel de Funcas (enero 2026) se sitúan en 2,5% para 2025 (con un recorrido entre 1,8% y 2,9%) y 1,7% para 2026.

Por lo que respecta a la tasa de paro en España, si bien se espera que se prolongue la tendencia descendente, las previsiones de consenso para 2025 y 2026 todavía mantienen los dos dígitos. Más concretamente, según el último panel de Funcas la previsión de consenso para la tasa de paro nacional se sitúa en 10,5% para el año 2025 (con un recorrido entre 10,1% y 10,8%) y 10% para 2026.

Figura 3. Revisión de predicciones para el empleo en España 2025

(tasas de variación interanual, en %)

En este contexto, se espera que Asturias prolongue su buen comportamiento laboral, con incrementos significativos del empleo regional y reducciones del paro regional, tanto estimado como registrado.

Las últimas estimaciones de la EPA confirman la senda creciente de la población ocupada en Asturias, que acumula hasta el tercer trimestre una tasa del 5,9%, superior al conjunto nacional y al resto de la cornisa cantábrica. Asimismo, el paro de la región muestra también un comportamiento más favorable que en el resto de la cornisa y el conjunto nacional, acumulando un descenso de -13,8% hasta octubre según la EPA.

En cuanto al paro registrado, se observan en Asturias descensos significativos que se traducen en una tasa interanual acumulada al cierre del año de -6,4%, más intensa que la media nacional (-5,9%). Cabe destacar que la disminución del paro registrado en Asturias afecta a todos los sectores de actividad y al colectivo sin empleo anterior.

En el caso de los contratos registrados los resultados son más moderados, situándose la tasa de cierre de año en Asturias en 3,4%, comportamiento más favorable que para el conjunto nacional (1,5%) y el resto de la cornisa.

Tabla 6. Perspectivas del mercado laboral en España y Asturias 2025

(tasas de variación interanual, en %)

| España | Asturias | |

|---|---|---|

| Paro EPA(1) | -3,6 | 13,5 |

| Paro EPA(2) | -5,6 | -8,3 |

| Paro Registrado(1) | -5,9 | -3,7 |

| Paro Registrado(2) | -5,9 | -6,4 |

| Ocupados EPA(1) | 2,4 | -0,4 |

| Ocupados EPA(2) | 2,5 | 4,2 |

| Contratos registrados(2) | 1,5 | 3,4 |

| Trabajadores S. Social(2) | 2,3 | 2,0 |

Criterio de cierre: (1) ÚLTIMO valor del año. (2) MEDIA anual