PERSPECTIVAS DE LA ECONOMÍA ASTURIANA-INFORME ENERO 2021

Equipo Hispalink-Asturias

La crisis sociosanitaria asociada a la pandemia por covid-19 ha impactado sobre la economía mundial con una intensidad todavía difícil de cuantificar. En este contexto de retroceso económico y extraordinaria incertidumbre presentamos nuestras últimas predicciones para la economía asturiana, que durante el pasado año ha experimentado una caída del PIB del 10%, algo menos acentuada que la del conjunto de España (-11,2%), esperándose para el año 2021 una recuperación también más discreta que la nacional.

Tabla 1. Previsiones de crecimiento del PIB en Asturias y España

(tasas de variación interanual, en %)

| 2020 | 2021 | |

| Asturias | -10,0 | 6,4 |

| España | -11,2 | 9,4 |

Estas predicciones aparecen condicionadas por el incierto contexto internacional.

La economía mundial recibió un insólito e inesperado golpe a comienzos del año 2020, en forma de pandemia, que ha generado, en apenas doce meses, 94,6 millones de personas contagiadas y 2 millones de víctimas (Johns Hopkins Coronavirus Resource Center). Las consecuencias sobre el sistema económico mundial no han sido menos devastadoras: se espera que la economía mundial registre una caída en la actividad global del 4,4%, un descenso acompañado por importantísimos recortes en las horas trabajadas, como consecuencia de los confinamientos forzados. Las medidas de política fiscal y monetaria adoptadas para compensar este cortocircuito no han ido a la zaga de la delicada situación, para poder mitigar los más negativos efectos de la súbita parada.

El impacto de la pandemia sobre la economía de los distintos países ha dependido de la exposición al virus -que puso al límite los sistemas de salud- y de la especialización productiva. Aunque la industria sigue siendo el gran interruptor de muchas economías, en esta ocasión el sector servicios ha sido clave para generar abultadas caídas tanto en el PIB como en el número de horas trabajadas. El canal de la demanda interna -consumo de los hogares y la formación bruta de capital- y el multiplicador del uso de la renta ha orientado el efecto entre las ramas productivas desde mediados de marzo y buena parte del segundo trimestre del año.

De forma resumida y por países, para China, primer lugar donde se manifestó el nuevo coronavirus, se prevé un crecimiento del 1,9% en el año 2020 y un 8,2% en 2021. Para la Zona Euro se espera una caída real del 8,3% en el año 2020. Las economías más orientadas a los servicios (España, Italia y Francia) acusarán los descensos más profundos del PIB (12,8; 10,6 y 9,8% respectivamente, según la información de octubre del FMI). Para la economía alemana se espera un descenso del PIB del 6%, una tasa en línea con otros registros de economías industriales y orientadas a la exportación. En peor situación se encuentra el Reino Unido, que registrará una caída cercana al 10% de su PIB (9,8 para el FMI; 10,3% para la Comisión Europea). Ciertos titubeos en la forma de abordar el problema dieron lugar a medidas más robustas orientadas al control de la difusión del virus, que han dañado en parte este gigante de la economía de los servicios avanzados. Para la economía de los EEUU, el FMI espera un descenso del PIB del 4,3% (4,6% según la Comisión Europea). Después de haber acumulado un periodo sostenido de crecimiento, que situó la tasa de paro por debajo del 4% en 2019, la economía americana se resintió rápidamente de la llegada del virus a algunas de sus más importantes ciudades. El consumo experimentará un acusado descenso (-4,9% para la media del año), de mayor cuantía que la caída registrada en la inversión (-2,7%).

A modo de síntesis, las perspectivas para la economía mundial en el año 2021 están muy condicionadas por el ritmo de vacunación de la población. La autorización por las Agencias de la distribución de las primeras vacunas y el comienzo de la producción en serie sitúan al mundo en la parte optimista de los escenarios dibujados meses atrás. Sin embargo, la vacunación masiva de la población va a tomar su tiempo, pues la campaña coincide además con una tercera oleada de contagio, tanto en Europa como en EE UU. Con estos condicionantes planeando sobre nuestras cabezas, se prevé una recuperación del PIB mundial del 5,2%, sostenido en las economías emergentes y en la recuperación de la Unión Europea.

Entorno nacional

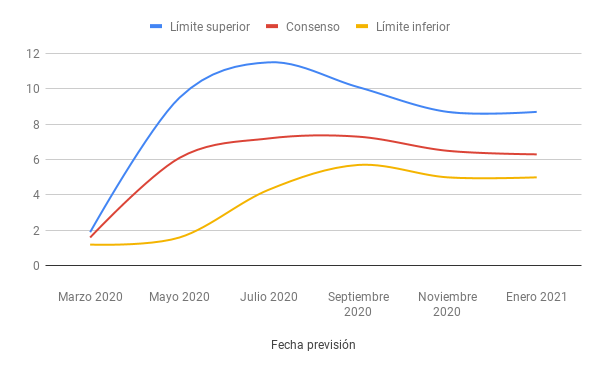

En un contexto especialmente adverso e incierto, los principales organismos que elaboran previsiones económicas han llevado a cabo sucesivas revisiones de las tasas previstas para las principales magnitudes macroeconómicas en España. Si bien resulta todavía difícil concretar la dimensión del impacto económico asociado al covid-19, la figura muestra una caída sin precedentes en las expectativas de crecimiento del PIB nacional, que se inicia en marzo de 2020 y se mantiene hasta final de año acompañada de niveles de incertidumbre especialmente elevados.

Figura 1. Revisión de predicciones de crecimiento del PIB en España 2020

(tasas de variación interanual, en %)

")

La última predicción de consenso para el año 2020 (publicada en el panel de Funcas del mes de enero 2020) se sitúa en -11,2%, con un recorrido entre –11,8% y -10,4%. Esta caída del PIB nacional es resultado de aportaciones negativas tanto de la demanda nacional como del sector exterior.

Por lo que se refiere al año 2021, tras el considerable retroceso del pasado año se prevé un cierto efecto rebote, basado fundamentalmente en la aportación de la demanda nacional al crecimiento. No obstante, la magnitud de la recuperación ha sido revisada a la baja por la gran mayoría de instituciones y según el último panel de Funcas, las predicciones de consenso se sitúan en 6,3%, con un recorrido que oscila entre 5% y 8,7%..

Figura 2. Revisión de predicciones de crecimiento del PIB en España 2021

(tasas de variación interanual, en %)

En este contexto de incertidumbre, adoptamos como referencia nacional las últimas predicciones nacionales elaboradas por Ceprede (enero 2021) que proporcionan el desglose sectorial recogido en la tabla siguiente. De acuerdo con estas cifras, la agricultura es el único sector económico que en el conjunto nacional ha cerrado el año 2020 con una tasa positiva (4%) frente a las importantes caídas estimadas para la actividad constructora (-14,9%). También destaca la tasa negativa del PIB de servicios (-11,8%), seriamente afectado por las restricciones de actividad en algunas ramas como transportes, hostelería, restauración, cultura y ocio.

Tabla 2. Previsiones de crecimiento sectorial en España

(tasas de variación interanual, en %)

| 2020 | 2021 | |

| Agricultura | 4,0 | -1,5 |

| Industria | -9,7 | 10,5 |

| Construcción | -14,9 | 11,6 |

| Servicios | -11,8 | 9,6 |

| Total | -11,2 | 9,4 |

Perspectivas económicas de Asturias

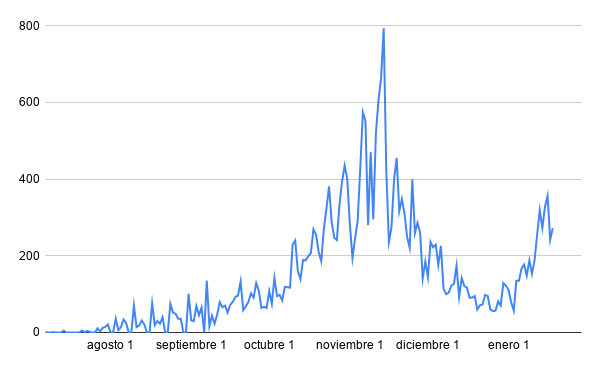

La economía asturiana, al igual que el resto de España ha visto interrumpida su marcha de forma abrupta antes de finalizar el primer trimestre de 2020, como consecuencia del confinamiento provocado por la pandemia de covid19. Si bien las limitaciones de información estadística y la falta de pruebas diagnósticas impiden disponer de registros fiables de la primera ola, la información facilitada diariamente por la Consejería de Salud del Principado de Asturias permite apreciar el importante incremento de contagios especialmente intenso durante el mes de noviembre y el preocupante crecimiento al que estamos asistiendo en el inicio del año 2021.

Figura 3. Casos diarios de contagios de Covid-19 confirmados en Asturias

Desde el inicio de la pandemia la actividad económica regional ha registrado un progresivo deterioro hasta cerrar el año en tasas negativas. Tal y como se resume en la tabla 3, existe consenso entre los principales organismos de prospectiva al cuantificar la magnitud del retroceso del PIB regional de Asturias, que según las distintas estimaciones es menos intensa que la prevista para España.

En concreto, las últimas predicciones de Hispalink-Asturias, elaboradas en enero 2021, matizan las publicadas en julio del pasado año, atenuando ligeramente la caída estimada para el PIB regional de Asturias que actualmente se sitúa en una tasa interanual de -10%, respecto a una media nacional de -11,2%.

Para el año 2021 nuestras últimas predicciones apuntan a una recuperación de la economía asturiana, con un crecimiento de 6,4% frente al 9,4% previsto para el conjunto nacional. Por sectores, se espera una importante recuperación de la construcción regional y, en menor medida, de los servicios y la industria.

Tabla 3. Previsiones de crecimiento de Asturias

(tasas de variación interanual, en %)

| Asturias | España | Asturias | España | |

| 2020 | 2020 | 2021 | 2021 | |

| BBVA (octubre 2020) | -10,9 | -11,5 | 5,8 | 6,0 |

| FUNCAS (diciembre 2020) | -10,4 | -12,0 | 4,0 | 6,7 |

| Hispalink (julio 2020) | -10,8 | -9,4 | 5,1 | 7,0 |

| Hispalink-Asturias (enero 2021) | -10,0 | -11,2 | 6,4 | 9,4 |

Un análisis más detallado de nuestras últimas predicciones muestra que el retroceso de actividad económica regional en 2020, que se tradujo en una tasa de -10% para el PIB regional, es resultado de comportamientos desfavorables en todos los sectores de actividad. Destacan especialmente las caídas previstas en construcción (-11,9%, tasa menos negativa que la esperada para el conjunto nacional) y en la industria, actividad que se está viendo especialmente afectada por la crisis en las regiones de la cornisa cantábrica.

Tabla 4. Previsiones de crecimiento sectorial en Asturias

(tasas de variación interanual, en %)

| 2020 | 2021 | |

| Agricultura | 0,1 | 0,5 |

| Industria | -11,7 | 5,9 |

| Construcción | -11,9 | 11,2 |

| Servicios | -9,5 | 6,2 |

| Total | -10,0 | 6,4 |

Las perspectivas regionales muestran diferencias entre las distintas actividades económicas, correspondiendo las peores al sector de la construcción seguido del industrial y los servicios. Frente a las importantes caídas esperadas para estos sectores, la agricultura sería el que se vería menos afectado por la pandemia, cuyos principales indicadores de actividad (sacrificio de ganado, producción de leche y pesca) han venido mostrando un comportamiento moderadamente favorable a lo largo del año 2020. Aunque el paro registrado ha acumulado en el pasado ejercicio un aumento del 7,4%.

Los datos más recientes confirman la trayectoria decreciente de la actividad industrial, y se espera que cierre 2020 con una caída del 11,7% del VAB regional (superior en dos puntos a la caída prevista a nivel nacional). El IPI elaborado para Asturias desciende hasta noviembre un 12,4%, según SADEI, y más intensamente según el INE (-14,6%), con retrocesos importantes en las ramas de bienes de equipo (-19%) e intermedios (-15%). En términos corrientes, el Índice de Cifra de negocios de la industria acumula hasta octubre una caída del 21,3%, ocho puntos por encima del conjunto de la economía nacional. Además, las cifras de cierre de 2020 confirman que el paro en industria acumula el mayor aumento en Asturias y el resto de la cornisa, mientras que en España el mayor incremento corresponde al paro en servicios.

Las perspectivas apuntan que el sector de la construcción será el que presente peor comportamiento en el conjunto del año 2020, con una caída del 11,9% del VAB regional (inferior en tres puntos a la caída prevista a nivel nacional). El paro registrado cierra 2020 con un aumento del 14,5% a nivel regional.

Las perspectivas para el sector servicios señalan una caída del 9,5% en el VAB regional, inferior a la media nacional (-11,8%). Los datos regionales de los indicadores de la actividad en el sector servicios apuntan una caída del 12,2% en la cifra de negocios (cuatro puntos menos que la media nacional) y del 3,0% en la ocupación (ligeramente inferior a la media nacional).

Los datos de ocupación hotelera del mes de noviembre confirman el fuerte impacto del Covid19 en la actividad turística, apuntando a cierre de año una caída de los viajeros alojados en hoteles del 52,9% en Asturias, significativamente inferior a la media nacional (-68,6%); por su parte las pernoctaciones bajarán un 51,0% a nivel regional (para el conjunto nacional la caída prevista es del 73,3%).

En general, las actividades de transporte sufren también importantes retrocesos, que afectan con mayor intensidad a aquellas ligadas al turismo. Así, el movimiento de viajeros en el aeropuerto de Asturias ha registrado el pasado ejercicio un retroceso del 64,8% (la caída a nivel nacional alcanza el 72,4%).

Los datos del comercio exterior de la región reflejan la difícil coyuntura que atraviesa la economía regional en el contexto de la crisis del Covid19. La información disponible hasta el mes de octubre pone de relieve una caída más abultada de las importaciones que de las exportaciones de mercancías. Nuestras últimas predicciones para el conjunto del año indican que las exportaciones de mercancías podrían disminuir en torno al 16%, en términos reales, mientras que las importaciones de mercancías lo harían un 21%.

En lo que se refiere al consumo, las perspectivas son favorables para las ventas en grandes superficies e hipermercados, que según nuestras últimas estimaciones podrían cerrar el año con incrementos del 6,6% para el total de ventas y del 9,9% para las ventas de productos de alimentación. Por el contrario, la evolución de la cifra de negocios del comercio minorista regional es desfavorable (hasta noviembre acumula una caída del 6,2%), apuntando nuestras estimaciones hacia una caída del 5,9% a cierre de año. Asimismo, cabe destacar también que las matriculaciones de turismos han mostrado una evolución desfavorable, registrando a nivel regional una caída del 35,9% a cierre de año (cuatro puntos más que a nivel nacional).

Tras el retroceso de 2020, se espera que la recuperación de la economía asturiana durante 2021 se vaya confirmando a medida que avanza el año. De hecho nuestras predicciones apuntan que el primer trimestre se cerraría con estancamiento (0,3%) y tasas negativas en agricultura e industria. Para el segundo trimestre se esperan tasas interanuales claramente positivas en todas las actividades, destacando construcción e industria y previsiblemente la recuperación regional se acelerará en la segunda mitad del año, condicionada por la evolución de la pandemia y el ritmo de vacunación de la población.

Tabla 5. Previsiones de crecimiento sectorial en Asturias por trimestres

(tasas de variación interanual, en %)

| Trimestres 2021 | Cierre Prev. | ||||

| I | II | III | IV | Año 2021 | |

| VAB Total | 0,3% | 6.4% | 10,3% | 8,8% | 6,4% |

| Agricultura | -0,9% | 1,2% | 1,3% | 0,4% | 0,5% |

| Industria | -2,4% | 7,2% | 10,6% | 8,4% | 5,9% |

| Construcción | 2,5% | 11,0% | 15,6% | 16,0% | 11,2% |

| Servicios | 0,9% | 5,9% | 9,9% | 8,4% | 6,2% |

Tabla 6. Indicadores de Coyuntura Asturias