Editorial

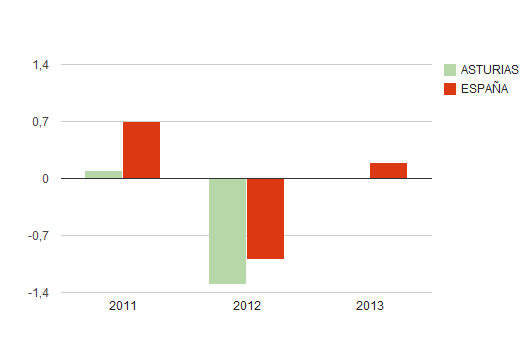

De acuerdo con nuestras últimas predicciones, la economía asturiana experimentará en 2012 una contracción del PIB del 1,3%, después de un crecimiento de una décima en 2011.

Las perspectivas desfavorables se prolongan hasta al horizonte 2013, y en todo el periodo se espera para la economía asturiana un comportamiento similar, aunque ligeramente mas desfavorable que el del conjunto nacional.

Predicciones de crecimiento económico en Asturias y España (Tasas de variación interanual del PIB (%))

Desde la óptica sectorial, el tono recesivo afecta a todas las ramas de actividad y solamente se prevé un leve crecimiento positivo en la rama de otros servicios a la venta (0,4%).

Las expectativas existentes para 2012 apuntan hacia un deterioro de la actividad industrial regional, esperándose una caída del VAB del 2%. La desaceleración del comercio mundial y europeo y las altas tasas de paro existentes, unidas a las restricciones en el gasto público, que contribuyen a debilitar el gasto en consumo y la inversión internas, sugieren nuevos recortes en los niveles de actividad para las ramas de bienes intermedios, de capital y de consumo, si bien de menor intensidad que los ocurridos en 2009. La previsiones para 2013 no muestran un indicio de mejoría de la industria asturiana al preverse un retroceso del 1,1%.

En el sector de la construcción se esperan descensos adicionales del VAB del 3,7% y 2,6% en 2012 y 2013, en línea con los recortes registrados en la licitación oficial (-73,7% en 2011) y el estancamiento de la inversión privada residencial y no residencial.

Para el sector servicios se prevé una contracción global del VAB del 0,7%, por los retrocesos esperados en las ramas del sector de servicios no destinados a la venta y en las ramas de transportes y comunicaciones, estas últimas bastante afectadas por el retroceso de la actividad industrial. El importante aumento registrado en el nivel de paro, acompañado por descensos considerables en el empleo -afiliación a la Seguridad Social y población ocupada-, hace prever una importante debilidad en las ramas de mercado del sector servicios durante 2012.

Entorno Mundial

La economía mundial concluyó el año 2011 con un crecimiento del 3,8%, 1,4 puntos menos que en 2010. El comienzo del nuevo ejercicio mantiene las perspectivas de desaceleración de la economía mundial con las que concluyó 2011. Así, a comienzos del año el Fondo Monetario Internacional delimitó un crecimiento del PIB global para 2012 en torno al 3,3%, lo que supone una revisión a la baja de siete décimas respecto de las estimaciones presentadas en septiembre de 2011.

La atonía del crecimiento mundial obedece al débil pulso de la recuperación de la economía norteamericana, que crecería por debajo del 2% en 2012, y a una suave recesión en la Zona Euro, para la que se prevé una caída de medio punto del PIB real. La menor actividad de los países desarrollados también se deja sentir en los países emergentes, que se resienten de la desaceleración observada en los flujos de comercio mundial. De acuerdo con las previsiones formuladas por el FMI el pasado mes de enero, el comercio mundial del bienes y servicios crecerá un 3,8% en términos reales en 2012, tres puntos menos que en 2011.

Tanto el Fondo Monetario Internacional (FMI), en sus Perspectivas Económicas Mundiales (enero de 2012), como la Comisión Europea (febrero de 2012), coinciden en detectar una contención en el ritmo de crecimiento de la actividad económica durante el segundo semestre de 2011, que tiene continuidad a lo largo de 2012. En el caso de la Zona Euro, el tono recesivo de la economía obedece a los planes de consolidación fiscal, que se entrecruzan con el saneamiento del sector financiero y los problemas de deuda soberana de los países mediterráneos. Para atenuar la incertidumbre y las tensiones de liquidez de muchos bancos europeos, desde el mes de diciembre el Banco Central Europeo ha creado una nueva oportunidad de financiación a tres años, que ha reducido el stress de aquellas instituciones que necesitaban captar nuevos recursos y a las que el cierre de los mercados mayoristas había puesto en serios apuros.

Entorno mundial

El año 2012 ha arrancado con una moderación de las tensiones financieras en la Zona Euro, en un contexto de suave desaceleración de la actividad económica. La negociación de la quita de la deuda griega y la solución temporal adoptada por el Banco Central Europeo para encarar los problemas de liquidez en el sistema financiero europeo han dado un respiro a los agentes económicos. En este marco, las previsiones formuladas por los organismos internacionales atisban a ver un suelo en el crecimiento económico mundial, una ventana temporal en la que cada país debe encajar una política económica que haga frente a los desequilibrios ocasionados por la gran recesión.

Es el caso de los EE UU concluyó 2011 con un crecimiento del 1,8%, cifra que se espera repetir en 2012, con una leve mejoría en 2013. La economía americana se ha recuperado gracias al avance del consumo de los hogares y un repunte de la inversión, particularmente en el equipo de transporte y los bienes de equipo. La apreciación del dólar frente al euro no ha impedido un crecimiento importante de las exportaciones de bienes y servicios (6,8% en términos reales, de acuerdo con los datos del Bureau of Economic Analysis), de mayor intensidad que el aumento de las importaciones (4,8%). Estos datos favorables permitieron en la parte final del año una reducción de las tasas de paro y una cierta mejoría del nivel de empleo, que se encuentra todavía muy por debajo de los valores históricos de la década pasada. En atención a esta circunstancia, la política monetaria de la Reserva Federal se mantendrá en valores acomodantes durante el año 2012.

Proyecciones de la economía mundial Fondo Monetario Internacional

| Actual | Dife. Sep. | Proy. 2011 | |||

| 2011 | 2012 | 2013 | 2012 | 2013 | |

| Producto mundial | 3,8 | 3,3 | 3,9 | -0,7 | -0,6 |

| Economías avanzadas | 1,8 | 1,2 | 1,9 | -0,7 | -0,5 |

| Estados Unidos | 1,8 | 1,8 | 2,2 | 0,0 | -0,3 |

| Zona Euro | 1,6 | -0,5 | 0,8 | -1,6 | -0,7 |

| España | 0,7 | -1,7 | -0,3 | -2,8 | -2,1 |

| Japón | -0,9 | 1,7 | 1,6 | -0,6 | -0,4 |

| Otras economías avanzadas | 3,3 | 2,6 | 3,4 | -1,1 | -0,3 |

| Economías de mercados emergentes y en desarrollo | 6,2 | 5,4 | 5,9 | -0,7 | -0,6 |

| Brasil | 2,9 | 3,0 | 4,0 | -0,6 | -0,2 |

| México | 4,1 | 3,5 | 3,5 | -0,1 | -0,2 |

| África subsahariana | 4,9 | 5,5 | 5,3 | -0,3 | -0,2 |

| Rusia | 4,1 | 3,3 | 3,5 | -0,8 | -0,5 |

| Europa central y oriental | 5,1 | 1,1 | 2,4 | -1,6 | -1,1 |

| Oriente Medio y Norte de África | 3,1 | 3,2 | 3,6 | … | … |

| Países en desarrollo de Asia | 7,9 | 7,3 | 7,8 | -0,7 | -0,6 |

| China | 9,2 | 8,2 | 8,8 | -0,8 | -0,7 |

| India | 7,4 | 7,0 | 7,3 | -0,5 | -0,8 |

Para Japón la valoración realizada por el FMI en la reciente actualización del mes de enero prevé una recuperación del 1,7% -después de la caída del 0,9% ocurrida en 2011-. Esto supone un regreso a los valores promedio previos a la crisis financiera. La recuperación se apoya en el estímulo provocado por los gastos de reconstrucción que siguen al grave terremoto del año pasado.

En la Unión Europea las perspectivas no pintan tan halagüeñas. El buen tono de Alemania y, en menor medida, de Francia, no pudo ser acompañado por Italia y España, que obtuvieron unos pobres resultados en 2011 y que desplazarán al año en curso muchos de sus ajustes en las cuentas públicas. Tampoco el Reino Unido, protegido por su política monetaria autónoma y la posibilidad de depreciar su moneda contra los socios comerciales, exhibió en 2011 unos registros macroeconómicos mucho mejores.

Los datos de la recuperación de Alemania en 2011 mostraron un buen tono de la demanda interna, tanto del consumo de los hogares como del consumo público y un comportamiento vigoroso de la inversión. Esto se tradujo en altos niveles de empleo y en un tirón de las importaciones alemanas, que se dejaron notar sobre el resto de los países (7,4% de crecimiento en el promedio del año 2011). Sin embargo, la buena evolución económica de Alemania en 2010 y 2011 no tendrá continuidad en 2012, año para el cual se prevé un bache y un crecimiento del 0,3% anual.

La desaceleración de las economías desarrolladas ha moderado también las perspectivas para las economías emergentes. Tanto para China como para la India las previsiones de crecimiento se han revisado a la baja en el horizonte de 2012 y 2013, lo que permitirá una cierta recomposición del crecimiento mundial y una reducción de las tensiones inflacionistas en los mercados de materias primas y en los precios al consumo. A pesar del tono acomodadizo de la política monetaria mantenido por los principales bancos centrales, la inflación mundial se encuentra contenida y las únicas tensiones proceden de los problemas geopolíticos planteados por Irán en el estrecho de Ormuz, que alientan al alza del precio del petróleo.

Entorno Nacional

La economía española concluyó 2011 con un crecimiento real del 0,7%, una tasa que mejora en ocho décimas el registro alcanzado en 2010. El moderado avance logrado en el ejercicio pasado se sostuvo en la recuperación de la industria nacional -con un crecimiento del 1,9%- y del valor añadido del sector servicios -1,1%-, mientras que el sector de la construcción retrocedió un 3,8%. La evolución trimestral de los datos de la Contabilidad Nacional indica que el Producto Interior Bruto (PIB) se desaceleró en la segunda parte del año, a medida que empeoraban las condiciones financieras de la economía española y se deterioraba el sentimiento de los consumidores -muy afectado por el crecimiento rampante del paro- y de las empresas -que ven atorados sus planes de producción e inversión, por las crecientes dificultades para acceder al crédito-.

La nota más positiva de la evolución de la economía española en 2011 procede del excelente comportamiento de las exportaciones de bienes y servicios, que registraron un crecimiento del 13,8% nominal -9% en términos reales- en un contexto de desaceleración del comercio mundial. Dada la contención de la demanda interna, las importaciones crecieron en menor cuantía -un 9,1% en términos nominales-, lo que ha permitido situar el déficit exterior de bienes y servicios en el 0,6% del PIB, frente a un déficit del 6,7% en 2007. La importante corrección ocurrida en este desequilibrio en los tres últimos años revela el esfuerzo realizado por las empresas españolas para penetrar en el mercado mundial.

Los reducidos márgenes de crecimiento y la orientación de la actividad hacia el sector exterior no permitieron el crecimiento del empleo, que retrocedió un 2% en 2011 (medido por los puestos de trabajo). Además, las tensiones padecidas por la economía española para avenir recursos que permitan refinanciar al sistema financiero las deudas adquiridas en la fase de expansión se agudizaron en la segunda parte del año y solamente conocieron un alivio cuando se resolvió el proceso electoral y el BCE anunció su nueva facilidad crediticia a tres años.

El abultado déficit público alcanzado en 2011 (8,5 por ciento del PIB), 2,5 puntos porcentuales por encima de lo previsto en el Programa de Convergencia, legan para el ejercicio actual y el año 2013 importantes ajustes a la baja del gasto de las Administraciones Públicas. Ajustes que el nuevo Gobierno surgido de las elecciones de noviembre de 2011 comenzó a encarar con un alza del IRPF, a aplicar en las nóminas del mes de febrero, y una ratificación del compromiso de consolidar las cuentas públicas en la dirección establecida por el Pacto de Estabilidad y las nuevas normas de gobierno en la Zona Euro.

Las consecuencias contractivas del ajuste a la baja de gasto público que está en marcha son la causa directa de la aguda revisión de las predicciones de crecimiento realizadas por los organismos de coyuntura. El FMI y el Banco de España comenzaron con esa ronda de revisión el pasado mes de enero, que aparecen resumidas en el cuadro adjunto. La previsión de consenso, en el momento actual, pronostica una caída del 1,3% del PIB real de la economía española en 2012 y el estancamiento de la actividad en 2013. Las principales consecuencias de esta nueva caída de la actividad son un nuevo descenso del empleo y un aumento de la tasa de paro, hasta el 23,7% de la población activa.

Previsiones de crecimiento de la economía española según distintas fuentes

Tasas de variación interanual del PIB (%)

| Organismo | Fecha actualización | Pred. 2012 | Pred. 2013 | Dif. 2012 | ant. 2013 |

| FMI | Enero 2012 | -1,7 | -0,3 | -2,8 | -2,1 |

| OCDE | Noviembre 2011 | 0,3 | 1,3 | – | – |

| Comisión Europea | Febrero 2012 | -1,0 | – | -1,7 | – |

| Hispalink | Marzo 2012 | -1,0 | 0,2 | -2,2 | -1,3 |

| FUNCAS | Febrero 2012 | -1,7 | 0,2 | -0,2 | – |

| Consenso FUNCAS | Febrero 2012 | -1,3 | 0,2 | -1,5 | – |

En este contexto cabe situar el nuevo cuadro de previsiones regionales realizado por Hispalink con las perspectivas de crecimiento para las regiones españolas en los años 2012 y 2013. Esta revisión tiene un carácter parcial porque se elaboraron en el momento previo a la publicación del dato oficial del déficit público de 2011 y el anuncio del déficit propuesto por el Gobierno nacional para el presupuesto del año 2012. Una parte notable del ajuste descansará sobre las CCAA, las administraciones en las que se concentró buena parte de la desviación del déficit en 2011. Cabe destacar aquí que los datos de avance de la liquidación de las cuentas de las CCAA en 2011 muestran un agudo recorte del gasto en inversión y transferencias de capital (21% en términos nominales) y una reducción mucho más leve del gasto corriente (-1,7%).

De forma sintética, la tasa de crecimiento prevista para el conjunto de la economía española en 2012 se sitúa en el -1%, lo que supone una revisión de 2,2 puntos porcentuales respecto de la previsión existente en junio del año 2011. Para todas las Comunidades se espera un crecimiento negativo, registrando la Comunidad de Madrid la caída esperada de menor intensidad (-0,3%) y Castilla La Mancha el descenso más pronunciado (-1,6%), seguida por la Comunidad de Andalucía, Cataluña y Extremadura. Para Canarias, Galicia, Castilla y León y Cantabria se prevén descensos de 6 décimas en el VAB regional.

Para 2013 se pronostica un crecimiento positivo muy leve del 0,2%. En definitiva, la economía española habrá recorrido un lustro sin recuperar los niveles de actividad del año previo a la crisis económica. Eso sí, habrá tenido lugar un reequilibrio de las cuentas exteriores y un saneamiento del sistema financiero y habrá comenzado el proceso de reequilibrio de las cuentas públicas a los valores exigidos por los tratados de la UE. Para el periodo 2014-2020 quedará la lenta y difícil tarea de absorber el enorme contingente de parados que lega la crisis económica y financiera.

Análisis sectorial

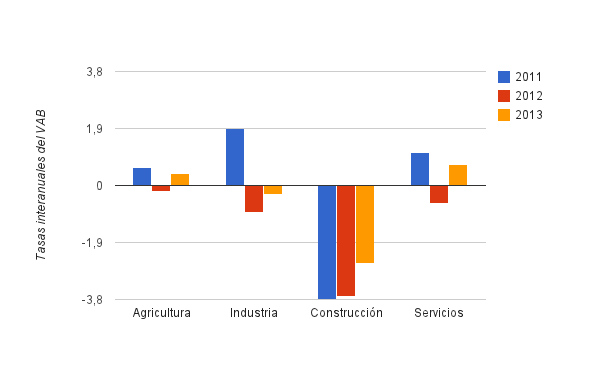

Desde la óptica sectorial, las perspectivas más desfavorables para 2012 se concentran en la evolución del sector de la construcción, cuyo VAB descenderá un 3,7%, en línea con la caída avanzada para 2011.

Las perspectivas en el sector de la construcción en 2012 son de nuevo desfavorables para todas las regiones, siendo el descenso previsto muy acusado en Baleares (-4,9%), Andalucía (-4,6%), Navarra (-4,5) y Valencia (-4%) y menos intenso en Galicia (-2,2%) y Castilla y León (-1,9%). Para el año 2013 se espera un nuevo retroceso del 2,6% en el VAB del sector de la construcción y que se mantenga el proceso de reducción del peso del sector en la oferta nacional y regional.

Tasas reales de crecimiento por sectores en España. (Tasas interanuales de variación del VAB (%))

La nueva recesión se manifiesta en la interrupción de la moderada recuperación lograda en la actividad industrial durante 2010 y 2011. Para el conjunto de la industria -incluida la rama de energía- se prevé un descenso del valor añadido del 0,9% en 2012 y del 0,3% para 2013. Analizando las diferentes ramas industriales, para la energía se espera todavía una ligera contribución positiva al crecimiento en 2012 y 2013 (0,6 y 1%). En cambio, las ramas de bienes intermedios, de equipo y de consumo registrarán retrocesos por encima del 1% en 2012.

Previsiones por ramas y sectores para España 2011, 2012 y 2013 (Tasas de variación interanual del VAB, %)

| 2011 | 2012 | 2013 | |

| Agricultura | 0,6 | -0,2 | 0,4 |

| Industria | 1,9 | -0,9 | -0,3 |

| Energía | 1,8 | 0,6 | 1,0 |

| Bienes intermedios | 1,7 | -1,0 | 0,4 |

| Bienes de equipo | 2,2 | -1,5 | -0,8 |

| Bienes de consumo | 1,8 | -1,1 | -0,8 |

| Construcción | -3,8 | -3,7 | -2,6 |

| Servicios | 1,1 | -0,3 | 0,7 |

| Transportes y comunicaciones | 2,1 | 0,7 | 1,3 |

| Otros servicios destinados a mercado | 1,0 | 0,0 | 1,2 |

| Servicios no destinados al mercado | 0,5 | -3,3 | -1,1 |

En el sector servicios se espera una caída del valor añadido real del 0,6% en 2012, por la contribución negativa de las rama de servicios no destinados a la venta (-3,3% de descenso en el valor añadido de la rama). La rama de Otros servicios destinados a la venta permanecerá estancada en 2012 y los Transportes y las comunicaciones crecerán un 0,7%. Se esperan descensos del valor añadido del sector servicios en todas las comunidades autónomas, siendo las más destacadas las que se pronostican para Castilla-La Mancha (-1,4%), Extremadura (-1,1%), Andalucía, Aragón, Cataluña y Murcia (-0,9%). El mejor comportamiento relativo se espera en las comunidades de Baleares, Madrid, Canarias y Cantabria, con descensos muy leves, de una o dos décimas.

Situación actual

Las últimas predicciones de Hispalink para la economía asturiana apuntan que 2011 se ha cerrado con una tasa de crecimiento de 0,1% respecto a una media nacional de 0,7%. En el gráfico aparece recogido el desglose por sectores, apreciándose cierta similitud en el sentido de las tasas regionales y nacionales, con la única excepción de la agricultura.

Análisis sectorial

Los sectores que contribuyen al crecimiento regional en 2011 son la industria (especialmente las ramas de energía y de bienes intermedios) y los servicios (en mayor medida la rama de servicios destinados al mercado). En cambio, la agricultura y la construcción presentan tasas de crecimiento negativas.

Frente al debilitamiento de la demanda interna (la matriculación de vehículos presentó en 2011 una tasa interanual del -25,3% y el índice de ventas en grandes almacenes de -5,6%), el crecimiento regional ha sido impulsado por la componente de demanda externa que mantuvo un notable vigor en 2011, tal y como indica la tasa de crecimiento interanual de las exportaciones (9,8%).

Para el sector agrario asturiano se estima una tasa interanual del -0,8% en 2011, debido principalmente al descenso de las principales producciones pecuarias. En 2011, la leche de vaca comercializada ha presentado una tasa interanual del -0,8% y el sacrificio de ganado bovino presentó una tasa de -1,3%. Sin embargo, en lo que se refiere al subsector pesquero, el balance para 2011 resulta positivo, con un incremento en el peso de la pesca rulada en los principales puertos (Avilés y Gijón) del 10,8% respecto al año 2010.

La industria es el sector con mayor aportación al crecimiento regional con una tasa prevista para el año 2011 del 0,5%, aunque con comportamientos muy desiguales para las distintas ramas.

El mayor crecimiento se espera para la rama de energía, con una tasa prevista de 2,8%, pues si bien la minería del carbón sigue reduciendo su actividad (la tasa media interanual del Índice de Producción Industrial de Asturias para la rama de Industrias extractivas elaborado por Sadei ha sido de -20,7% para 2011), la producción de electricidad ha presentado en 2011 una tasa de crecimiento del 12,8% respecto el año anterior, contribuyendo en mayor medida la electricidad de origen térmico (con una tasa del 28,9%). Sin embargo, durante ese periodo, la escasez de precipitaciones (con una tasa interanual del -33,2%) produjo una reducción de la electricidad de origen hidráulico que cerró 2011 con una caída del 42,2%.

El análisis por ramas muestra también un buen comportamiento para los bienes intermedios, para los que se prevé un crecimiento interanual del 1,4%, basado en gran parte en la evolución favorable de la industria química (la tasa media interanual del Índice de Producción Industrial de Asturias para la rama de Industria química ha sido de 0,8% en 2011) y las exportaciones de bienes intermedios (con una tasa de crecimiento interanual de 11,1% en 2011). Sin embargo, las actividades relacionadas con la construcción continúan ligadas al deteriodo de ese sector tal y como muestran algunos indicadores como la producción de cemento con una variación interanual del -19,3% en 2011, o el Indicador sintético de producción de cemento, vidrio y cerámica con una tasa interanual media del -12,6%.

La rama que más debilita el crecimiento industrial es la de bienes de equipo para la que se prevé un retroceso del 0,7%, condicionada por la siderurgia regional (con una gran peso específico en el conjunto del sector).

La tasa media interanual del Índice de Producción Industrial de Asturias para la rama de Transformación de metales (Sadei) ha sido para 2011 de -7,7%. No obstante, la mala situación de la siderurgia asturiana se ha visto aminorada por el empuje de la demanda externa, como muestran indicadores como las exportaciones con una tasa interanual de crecimiento del 9,8% para 2011. Hasta junio de 2011, los productos del metal representaron el 64,2% del valor total de las exportaciones asturianas liderando el ranking de productos exportados desde Asturias (Fundación Asturiana del Metal, Boletín Nº23 Coyuntura Económica y Laboral del Metal de Asturias, Octubre 2011).

Por su parte, para la rama de bienes de consumo -la rama más afectada por el deterioro de la demanda interna debido al debilitamiento en el gasto de los hogares- se prevé una tasa del 0%. La producción de industrias lácteas ha presentado en 2011 una tasa interanual del -2,2% y las cárnicas una tasa acumulada hasta septiembre de -4,4%. Además, los Índices de Producción Industrial de Asturias para las ramas de alimentación, bebidas y tabaco y otras industrias manufactureras han presentado un crecimiento medio interanual de -2,4% y -0,1% respectivamente.

Tasas interanuales estimadas para 2011 en industria (%)

| Asturias | |

| Energía | 2,8 |

| Bienes intermedios | 1,4 |

| Bienes de equipo | -0,7 |

| Bienes de consumo | 0,0 |

| Total Industria | 0,5 |

El sector que más contribuye al crecimiento regional en 2011 es la industria impulsada por la demanda externa

Por lo que se refiere a la actividad constructora, el año 2011 se ha cerrado con nuevas caídas tanto en la actividad como en el empleo, estimándose un retroceso en el VAB del 1,3% avalado por el mal comportamiento de los indicadores regionales disponibles. Así, en 2011 las ventas de cementos producidos en Asturias caen un 21,4% respecto al año anterior, los contratos registrados en el sector se reducen un 19,3% y el paro registrado aumenta un 6,1%.

Por último, para los servicios se prevé una tasa de crecimiento interanual del 0,4%.

Atendiendo a sus diferentes ramas, destaca la de servicios destinados a la venta (0,6%) con el impulso de las actividades relacionadas con el turismo. En 2011 las pernoctaciones en establecimientos hoteleros subieron un 2,4% y el número de viajeros en establecimientos hoteleros un 2% respecto al año anterior, con una evolución más favorable para los turistas extranjeros (10,4%) frente a los nacionales (0,9%). La estancia media se incrementó en 0,3% y el grado de ocupación en 1,1%. En 2011, las actividades del sector inmobiliario siguieron decreciendo respecto al año anterior, tanto en la compraventa de vivienda (-19,1%) como en el número de hipotecas constituidas (-41,7%) que además bajaron su importe medio (-3,6%).

La rama de servicios para la que se prevé peor comportamiento en 2011 es para “transportes y comunicaciones” (-0,4%), más por el deterioro en el movimiento de pasajeros -que acusaron la debilidad en el empleo- que en el de mercancías. Así, en 2011 el transporte aéreo de viajeros ha presentado una variación interanual de -1,2%, el transporte ferroviario Feve ha disminuido un -7,3% y el transporte urbano un -2,5%. Sin embargo, los datos disponibles apuntan un buen comportamiento de los movimientos de mercancías asociados a la actividad industrial y al comercio exterior. Así, el movimiento de mercancías en el puerto de Avilés ha presentado un aumento de 11,5% en 2011 (en Gijón del -3,3%) y el tráfico ferroviario de mercancías de Renfe un crecimiento interanual del 16%.

Finalmente para la rama de servicios no destinados a la venta se estima un ligero retroceso del 0,1% debido a la menor actividad del sector público regional -con menor capacidad financiera debido a las restricciones presupuestarias aplicadas a lo largo de 2011.

Tasas interanuales estimadas para 2011 en servicios (%)

| Asturias | |

| Transportes y comunicaciones | -0,4 |

| Otros servicios destinados a la venta | 0,6 |

| Servicios no destinados a la venta | -0,1 |

| Total Servicios | 0,4 |

Perspectivas

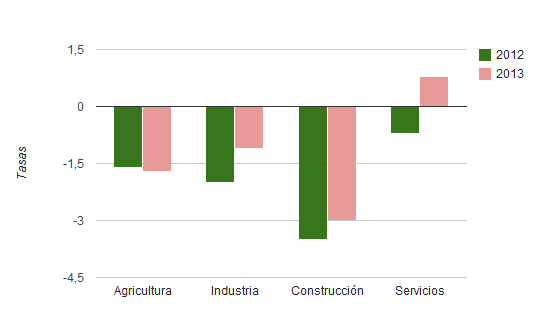

Tras el estancamiento registrado en 2011 (durante el cual el crecimiento de la economía asturiana se estima en tan sólo una décima), las últimas predicciones de Hispalink apuntan que Asturias sufrirá en 2012 una contracción del PIB del 1,3%, resultado de comportamientos desfavorables en la practica totalidad de los sectores de actividad.

Perspectivas sectoriales de Asturias (Tasas de variación interanual, %)

Perspectivas de crecimiento sectorial

Desde una óptica sectorial, los comportamientos esperados para los años 2012 y 2013 presentan claras analogías si bien se espera que, tras la caída prevista para el actual periodo, algunas actividades de servicios comiencen a registrar tasas positivas en 2013.

Predicciones de crecimiento sectorial en Asturias (tasas interanuales, %)

| Sectores | 2012 | 2013 |

| Agricultura | -1,6 | -1,7 |

| Energía | -1,2 | -1,4 |

| Bienes Intermedios | -2,5 | 0,1 |

| Bienes de equipo | -2,3 | -1,2 |

| Bienes de consumo | -1,7 | -1,1 |

| Construcción | -3,5 | -3,0 |

| Transportes y Comunicaciones | -1,4 | 0,4 |

| Otros Servicios destinados a la venta | 0,4 | 1,3 |

| Servicios no destinados a la venta | -3,1 | -0,4 |

| TOTAL VAB | -1,3 | 0,0 |

Dentro del sector industrial nuevamente se espera una evolución desfavorable para la rama energética mientras las mejores perspectivas aparecen asociadas a los bienes intermedios. En cambio han empeorado las tasas previstas para los bienes de consumo, seriamente afectados por el deterioro del poder adquisitivo.

La construcción se mantiene en tasas negativas, similares a las previstas para el conjunto nacional y las perspectivas menos desfavorables corresponden al sector servicios, con la única excepción de la rama de servicios no destinados a la venta.

En este contexto, la rama de servicios destinados a la venta se mantiene como la única actividad de la economía asturiana capaz de estimular el crecimiento, aunque discretamente, en un contexto general adverso.

Empleo

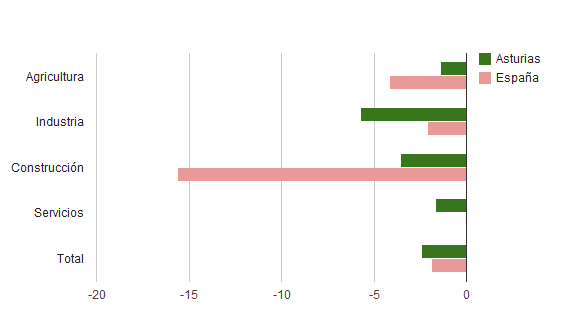

El año 2011 se cerró con un mal comportamiento del mercado laboral que supuso en Asturias una considerable reducción del empleo (caída interanual del 2,4%), situando la tasa de paro regional en el 17,8% de la población activa.

Un análisis más detallado por sectores y trimestres revela comportamientos especialmente desfavorables en industria y servicios. En el primer caso la caída de empleo industrial es de -5,73%, mientras en los servicios, si bien la tasa de variación interanual no es tan negativa (-1,67%), resulta especialmente preocupante teniendo en cuenta el destacado peso de los servicios en el empleo regional (superior al 70%).

Evolución del empleo sectorial en Asturias y España 2011

(Tasas de variación interanual, %)

Fuente: INE, Encuesta de Población Activa (EPA)

En lo que respecta a la evolución trimestral, la segunda mitad del año resultó especialmente desfavorable ya que se registraron tasas interanuales negativas en todos los sectores salvo agricultura, destacando la reducción de ocupados de industria en el tercer trimestre (-9,2%) y en la construcción en el cuarto trimestre (-12,4%). El único síntoma ligeramente positivo corresponde al empleo de los servicios que, tras la caída experimentada en el tercer trimestre, parece haberse estabilizado a finales de año.

Por lo que se refiere a las perspectivas para 2012, en el ámbito nacional, las sucesivas predicciones realizadas por distintos organismos han ido confirmando la gravedad de la situación, situándose actualmente la tasa de consenso en -2,7%.

Evolución de las predicciones de empleo en España en 2012

Tasas de variación interanual (%)

Fuente: Panel Funcas e Hispalink

Por su parte, la tasa de desempleo se sitúa en niveles muy elevados y los organismos que efectúan predicciones no detectan ninguna señal de que ésta vaya a disminuir significativamente. De hecho, las ultimas revisiones han rectificado al alza las tasas de paro previstas que superan el 20% tanto para el presente año como para el próximo.

Previsiones de desempleo en la economía española según distintas fuentes (Tasa de paro, %)

| Organismo | Fecha actualización | Predicción2012 | Predicción2013 |

| FMI | Septiembre 2011 | 20,7 | 19,7 |

| Comisión Europea | Noviembre 2011 | 20,9 | 20,3 |

| OCDE | Noviembre 2011 | 22,9 | 22,7 |

| FUNCAS | Febrero 2012 | 24,2 | 24,5 |

| Consenso FUNCAS | Febrero 2012 | 23,7 | 24,2 |

En este contexto, el mercado laboral regional se enfrenta a perspectivas poco favorables, esperándose para el año en curso nuevos descensos del empleo en industria y construcción, que podrían conducir a una reducción de -1% en el total de ocupados de Asturias.

Previsiblemente la situación mejorará en 2013, gracias a la recuperación del empleo de servicios, que podría situar la tasa global en cifras ligeramente positivas.