PERSPECTIVAS DE LA ECONOMÍA ASTURIANA

Introducción

La economía asturiana, todavía en una situación difícil e incierta, ha cerrado el año 2022 con un crecimiento del PIB regional superior al inicialmente esperado, gracias en gran medida al dinamismo del sector servicios. En cambio, la industria regional se ve inmersa en una ralentización, iniciada a finales del pasado año y agudizada en la actualidad, como consecuencia del comportamiento adverso de la rama regional de energía y las dificultades sobrevenidas en algunas empresas como Arcelor.

En un contexto internacional muy complejo, la economía española ha registrado durante el pasado año un crecimiento significativo que previsiblemente se ralentizará en 2023 como consecuencia de la debilidad de la demanda interna, esperándose un mayor dinamismo en el horizonte hasta 2025

Por su parte, la economía asturiana afronta durante este período perspectivas de crecimiento algo inferiores a las del conjunto nacional, condicionadas en gran medida a la recuperación de la actividad industrial de la región.

Como es habitual, este informe comienza con una sección dedicada al análisis del entorno económico internacional y sus perspectivas, para a continuación describir el contexto nacional y las últimas predicciones sectoriales de crecimiento regional elaboradas por la red Hispalink. A continuación se examina la situación actual y perspectivas económicas de Asturias presentando nuestras últimas predicciones de crecimiento sectorial regional.

Entorno internacional

La economía mundial ha conocido un arranque satisfactorio en los primeros cinco meses del año 2023. La eliminación de las restricciones a la movilidad en China, la mejora en el funcionamiento de las cadenas de suministro y una leve contención en el ritmo de crecimiento de los precios han contribuido a disipar los temores de una recesión, asentando el crecimiento económico en la parte baja del potencial. Para la economía mundial se prevé un crecimiento del 2,8%, seis décimas menos que en 2022, acompañado por un crecimiento de los precios al consumo del 7% (8,7% en el año anterior). Un avance muy fuerte de los precios que coexiste con la estabilidad de las tasas de crecimiento de los salarios monetarios, lo que permite atisbar una fase de fuerte acumulación de excedentes en el seno de las empresas, capaces de compensar los costes crecientes de financiación y refinanciación de la bolsa de deuda acumulada en la fase de expansión.

Las perspectivas macroeconómicas para el año en curso han sido recalibradas hacia un crecimiento moderado en el medio plazo, en atención a los efectos esperados del endurecimiento de la política monetaria sobre las decisiones de inversión y de consumo y, de un modo indirecto, sobre los balances de las empresas y del sector financiero. Algunas manifestaciones del efecto de primera ronda de las subidas de los tipos de interés por parte han podido observarse en bancos regionales de los EEUU mientras que en Europa, la crisis de Credit Suisse ha hecho recordar viejos temores sobre la solidez de los balances del sistema financiero y su sensibilidad al ciclo. Por ahora no se ha producido ningún accidente.

Desde un punto de vista geográfico, el crecimiento económico se dispersa entre los nodos que han liderado el crecimiento en la última década, de acuerdo con sus posibilidades. La economía de los Estados Unidos ha crecido un 1,6% en el primer trimestre del año, levemente por encima de las previsiones. Para la Zona Euro se espera un crecimiento en el conjunto de 2023 del 0,8% (revisado al alza en mayo, por la Comisión, hasta el 1,1%). Alemania ha conocido un arranque negativo (-0,5% interanual en el primer trimestre), compensado por la positiva evolución de España (3,8%) e Italia (1,8%). Para la economía francesa se espera un crecimiento del 0,7%, un valor en línea con la tasa del primer trimestre de 2023. Una marcha muy moderada que contrasta con la fuerte recuperación del empleo registrada después de la pandemia y que acerca el mercado de trabajo francés a los treinta millones de personas ocupadas.

En el continente asiático se espera un crecimiento del 4,6%, impulsado por China (5,2%) y la India (5,9%). Para Corea del Sur y Japón se prevén tasas más moderadas de crecimiento (1,5 y 1,3%, respectivamente), en línea con el moderado avance de los flujos internacionales de comercio de bienes y servicios, donde se prevé un crecimiento del 2,4% en 2023 y 3,5% en 2024.

Las tensiones en el nivel de precios se proyectan a la baja. Para los precios al consumo en las economías avanzadas se prevé un crecimiento del 4,7% en 2023 (2,6% en 2024), unas expectativas de fuerte ajuste de la inflación hacia la senda de estabilidad deseada por la autoridades monetarias y apreciada hoy por una ciudadanía golpeada por una sorpresa propia de unos tiempos ya olvidados. Para la Zona Euro, referencia en la que se encuentra la economía española, la tasa pronosticada por el Fondo Monetario Internacional es del 5,3% (2,9% en 2024), unos valores que deberían ser útiles para tener una perspectiva sobre la evolución del nivel de precios en el horizonte cercano.

Tabla 1. Proyecciones de la economía mundial Fondo Monetario Internacional

(tasas de variación interanual, en %)

| Peso (%) | 2022 | 2023p | 2024p | Dif 2023 * | Dif 2024 * | |

| Producto mundial | 3,4 | 2,8 | 3,0 | -0,1 | -0,1 | |

| Economías avanzadas | (41,7) | 2,7 | 1,3 | 1,4 | 0,1 | 0,0 |

| Estados Unidos | (15,6) | 2,1 | 1,6 | 1,1 | 0,2 | 0,1 |

| Reino Unido | (2,3) | 4,0 | -0,3 | 1,0 | 0,3 | 0,1 |

| Zona Euro | (12,0) | 3,5 | 0,8 | 1,4 | 0,1 | -0,2 |

| España | (1,4) | 5,5 | 1,5 | 2,0 | 0,4 | -0,4 |

| Japón | (3,8) | 1,1 | 1,3 | 1,0 | -0,5 | 0,1 |

| Otras economías avanzadas | (6,7) | 2,6 | 1,8 | 2,2 | -0,2 | -0,2 |

| Economías de mercados emergentes y en desarrollo | (58,3) | 4,0 | 3,9 | 4,2 | -0,1 | 0,0 |

| Brasil | (2,3) | 2,9 | 0,9 | 1,5 | -0,3 | 0,0 |

| México | (1,8) | 3,1 | 1,8 | 1,6 | 0,1 | 0,0 |

| África subsahariana | (3,1) | 3,9 | 3,6 | 4,2 | -0,2 | 0,1 |

| Rusia | (2,9) | -2,1 | 0,7 | 1,3 | 0,4 | -0,8 |

| Oriente Medio y Norte de África | 5,3 | 3,1 | 3,4 | -0,1 | -0,1 | |

| Países emergentes y en desarrollo en Asia | (32,8) | 4,4 | 5,3 | 5,1 | 0,0 | -0,1 |

| China | (18,5) | 3,0 | 5,2 | 4,5 | 0,0 | 0,0 |

| India | (7,3) | 6,8 | 5,9 | 6,3 | -0,2 | -0,5 |

Nota: Las dos últimas columnas, denotadas con * recogen las diferencias respecto a las previsiones anteriores (enero de 2023).

Entorno nacional

El PIB español ha mostrado durante el pasado año un comportamiento dinámico, con una tasa de variación interanual de 5,5% gracias a la evolución favorable del sector servicios (6,5%), la construcción (4,1%) y la industria (2,8%) frente al descenso estimado para la agricultura (-2,2%).

Según nuestras estimaciones los comportamientos más dinámicos durante 2022 corresponden a las Comunidades Autónomas insulares (Baleares y Canarias, por este orden) seguidas de Madrid, Cataluña y la Comunidad Valenciana.

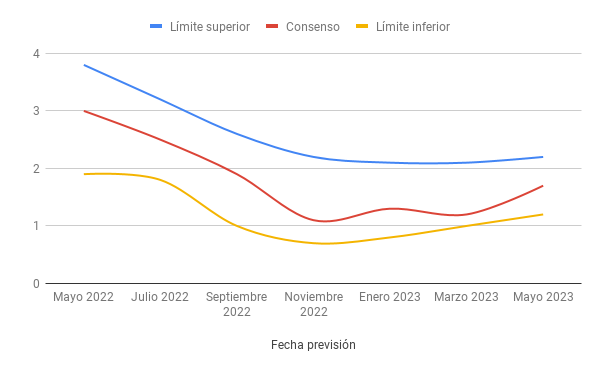

Para el presente año 2023 los distintos organismos de prospectiva coinciden en anticipar una ralentización del crecimiento económico, si bien las expectativas han mejorado en los últimos meses. Así, el último panel de Funcas (mayo 2023), incrementa en dos décimas la previsión de consenso respecto al panel anterior, hasta situar la tasa de variación interanual del PIB nacional en 1,7%. Además, tal y como muestra la figura 1, se ha producido también una reducción de la dispersión entre predicciones, ya que el recorrido se sitúa actualmente entre 1,2 y 2,2%.

Figura 1. Revisión de predicciones para el PIB en España 2023

(tasas de variación interanual, en %)

El comportamiento de la economía española durante 2023 se caracteriza por el dinamismo del sector exterior gracias al incremento de las exportaciones, mientras la demanda nacional se ve lastrada por la caída del consumo privado.

En este contexto, las últimas predicciones elaboradas por la Red Hispalink (junio 2023) disponibles en https://sites.google.com/view/redhispalink/, anticipan que el presente ejercicio se cerrará con un crecimiento interanual nacional de 2% dando paso a un mayor dinamismo que se traducirá en tasas de 2,6% para el próximo año y 2,9% para 2025. La tabla 2 resume las tasas previstas para los distintos sectores de actividad económica en España.

Tabla 2. Previsiones de crecimiento sectorial del PIB de España 2023-2025

(tasas de variación interanual, en %)

| Sectores | 2023 | 2024 | 2025 |

|---|---|---|---|

| Agricultura | 2,0 | 0,9 | 0,4 |

| Industria | 2,0 | 2,4 | 3,1 |

| Construcción | 4,7 | 4,9 | 8,1 |

| Servicios | 1,8 | 2,6 | 2,6 |

| Total | 2,0 | 2,6 | 2,9 |

Desde la óptica sectorial, la construcción destaca como actividad más dinámica en los próximos años mientras la agricultura es el sector con peores perspectivas hasta 2025. Como viene siendo habitual es destacable la contribución al crecimiento de los servicios, gracias en gran medida a la recuperación de las actividades relacionadas con el turismo.

El análisis regional, resumido en la tabla 3, muestra importantes diferencias territoriales, con un ranking encabezado nuevamente el presente año por Baleares y Canarias, comunidades que se han visto especialmente beneficiadas por el impulso del turismo. En el extremo opuesto, las previsiones de comportamientos menos dinámicos corresponden a Extremadura, Aragón y Cantabria.

Tabla 3. Previsiones de crecimiento regional del PIB de España 2023-2025

(tasas de variación interanual, en %)

| Comunidades Autónomas | 2023 | 2024 | 2025 |

| Andalucía | 2,0 | 2,7 | 2,7 |

| Aragón | 1,4 | 2,2 | 2,3 |

| Asturias | 1,5 | 1,9 | 2,1 |

| Baleares | 4,3 | 2,2 | 2,5 |

| Canarias | 4,1 | 4,2 | 4,3 |

| Cantabria | 1,4 | 2,2 | 2,7 |

| Castilla y León | 1,9 | 2,7 | 2,5 |

| Castilla La Mancha | 2,4 | 2,6 | 2,2 |

| Cataluña | 1,9 | 2,7 | 3,1 |

| Comunidad Valenciana | 1,9 | 2,6 | 3,0 |

| Extremadura | 1,0 | 2,4 | 2,4 |

| Galicia | 2,1 | 2,5 | 2,6 |

| Comunidad de Madrid | 2,1 | 2,9 | 3,3 |

| Región de Murcia | 1,7 | 2,7 | 3,0 |

| Com. Foral Navarra | 1,9 | 2,4 | 2,9 |

| País Vasco | 1,7 | 2,5 | 2,8 |

| La Rioja | 1,5 | 2,1 | 2,4 |

| ESPAÑA | 2,0 | 2,6 | 2,9 |

Situación y perspectivas económicas de Asturias

La economía asturiana ha cerrado el año 2022 con un buen comportamiento, que según nuestras últimas estimaciones ha dado lugar a una tasa de crecimiento del PIB regional de 5,1%, algo inferior a la media nacional (5,5%).

Este crecimiento de Asturias durante el último año se ha basado fundamentalmente en el comportamiento dinámico de las actividades de servicios (7,2%), ya que la industria ha ralentizado su crecimiento en los últimos meses del año (1%), y se confirman los comportamientos adversos de la agricultura (-10,7%) y la construcción regional (-0,2%).

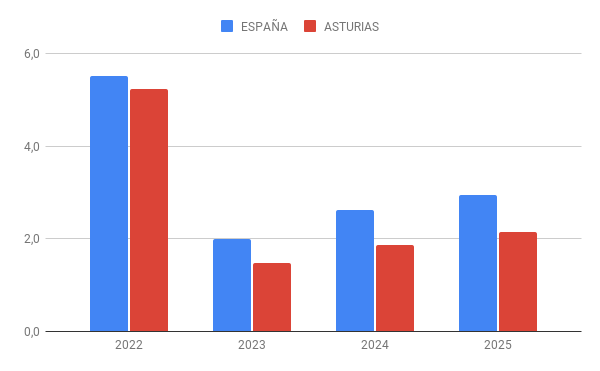

Nuestras previsiones para los próximos años, resumidas en la figura 2, anticipan que el PIB regional de Asturias crecerá a menor ritmo que el conjunto nacional, con tasas de variación interanual que se irán aproximando gradualmente al 2% hasta superar este umbral en 2025 gracias al dinamismo de los servicios y la recuperación de las actividades de industria y construcción.

Figura 2. Previsiones de crecimiento del PIB en España y Asturias

(tasas de variación interanual, en %)

El análisis sectorial permite apreciar claras diferencias entre las distintas actividades de la economía asturiana. Así, para el presente año se prevé en Asturias un crecimiento de 1,5% basado nuevamente en el buen comportamiento del sector servicios (2,2%) mientras la industria regional afronta dificultades (0,4%), la construcción se estanca (0,1%) y la agricultura experimenta un fuerte retroceso (-14,1%).

La información coyuntural disponible confirma el declive del sector agrario de Asturias, que acumula retrocesos en las producciones de carne y leche y las capturas pesqueras. Según nuestras predicciones todos los indicadores cerrarán el año con tasas interanuales negativas, con lo cual el retroceso del VAB agrario podría situarse en una tasa de -14,1%.

La ralentización industrial regional iniciada a finales del pasado año, se ha acentuado durante el primer trimestre de 2023. Según las últimas estimaciones del Índice de Producción Industrial (IPI) estimado por el INE para Asturias, a pesar del buen comportamiento del mes de marzo, el IPI regional acumula en el primer trimestre una tasa interanual negativa (-2,7%) destacando el comportamiento desfavorable de la rama regional de energía.

El dato sectorial más favorable corresponde a los precios industriales, que acumulan durante el primer trimestre descensos interanuales en Asturias (-12,6%) a diferencia de lo que sucede en el resto de la cornisa y en el conjunto de España. También las exportaciones regionales de Asturias se han mostrado muy dinámicas durante el primer trimestre del año, destacando el buen comportamiento de las exportaciones de bienes de equipo.

Por lo que se refiere a la construcción regional, frente al dinamismo previsto a nivel nacional nuestras predicciones anticipan una cierta atonía del sector, con tasas de variación interanual próximas a cero.

En el caso de los servicios, destaca el buen comportamiento durante los primeros meses del año del transporte aéreo de pasajeros y de los principales indicadores de turismo (viajeros, pernoctaciones y personal ocupado en hoteles) que previsiblemente se prolongará hasta final de año.

Tabla 4. Previsiones de crecimiento sectorial en Asturias

(tasas de variación interanual, en %)

| Sectores | 2023 | 2024 | 2025 |

|---|---|---|---|

| Agricultura | -14,1 | -3,3 | -5,2 |

| Industria | 0,4 | 1,3 | 2,0 |

| Construcción | 0,1 | 2,0 | 5,7 |

| Servicios | 2,2 | 2,1 | 2,0 |

| Total | 1,5 | 1,9 | 2,1 |

La tabla 5 recoge una síntesis de los indicadores coyunturales disponibles en el momento presente, cuya información y predicciones actualizadas pueden consultarse en las publicaciones de coyuntura del equipo Hispalink-Asturias (www.hispalink-asturias.org , www.unioviedo.es/hispalink).

Tabla 5. Indicadores de coyuntura económica en Asturias

(tasas de variación interanual, en %)

| Indicador | Tasa | Variación acumulada hasta |

| Trabajadores afiliados a la Seguridad Social (media del mes) | 0,7 | abril 2023 |

| Contratos registrados | -23,6 | abril 2023 |

| Sacrificio de ganado bovino | -8,6 | febrero 2023 |

| Índice de cifra de negocios de la industria | 8,9 | marzo 2023 |

| Valor de la pesca desembarcada | -31,3 | abril 2023 |

| Índice de Producción Industrial (SADEI) | -3,4 | marzo 2023 |

| Índice de Producción Industrial (INE) | -2,7 | marzo 2023 |

| Visados de edificios a construir | -26,2 | febrero 2023 |

| Índice de ventas de comercio minorista | 9,7 | abril 2023 |

| Matriculación de turismos | 18,4 | abril 2023 |

| Movimiento de mercancías en los puertos de Avilés y Gijón | 10,2 | marzo 2023 |

| Índice de cifra de negocios del sector servicios | 15,1 | marzo 2023 |

| Viajeros en establecimientos hoteleros | 22,5 | abril 2023 |

| Pernoctaciones en establecimientos hoteleros | 22,4 | abril 2023 |

| Exportación de mercancías, a precios corrientes | 26,6 | marzo 2023 |

| Importación de mercancías, a precios corrientes | 2,2 | marzo 2023 |

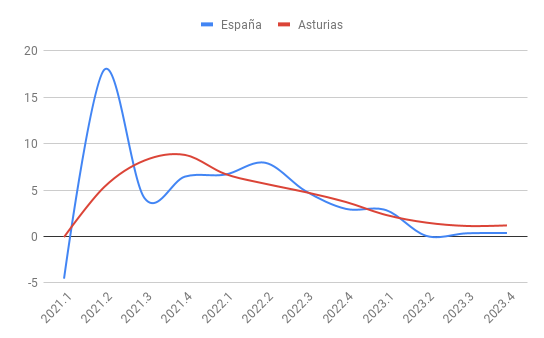

El análisis coyuntural de la evolución económica regional confirma el paralelismo con la economía nacional, si bien Asturias presenta oscilaciones más atenuadas. Tras las tasas interanuales todavía atípicas del período 2021, el actual horizonte de predicción se caracteriza por la vuelta a tasas más estables, que apuntan a una considerable reducción del crecimiento hasta finales del presente ejercicio.

Figura 3. Evolución y perspectivas del PIB en España y Asturias 2021-2023

(tasas de variación interanual, en %)

Por lo que se refiere al mercado laboral, las perspectivas para 2023 han mejorado gradualmente y la última predicción de consenso proporcionada por el Panel de FUNCAS (mayo 2023) anticipa para 2023 un incremento interanual del empleo nacional de 1,3%, mientras la tasa de paro nacional previsiblemente se situará en torno al 12,8%.

En Asturias, a pesar de los datos desfavorables de la EPA del primer trimestre del año (que estiman descensos interanuales de la población ocupada e incrementos de la parada) nuestras previsiones anticipan que el presente año se cerrará con incrementos del empleo regional.

También el paro registrado muestra una evolución favorable en Asturias, ya que los descensos acumulados hasta el mes de abril (-4,9%) previsiblemente se intensificarán hasta cierre de año (-10%).