PERSPECTIVAS DE LA ECONOMÍA ASTURIANA-INFORME DICIEMBRE 2021

Equipo Hispalink-Asturias

La última publicación de Contabilidad Regional del Instituto Nacional de Estadística (INE) estima una tasa de variación de -10,2% para el PIB regional de Asturias, más moderada que la estimada para el conjunto nacional (-10,8%). Tras este retroceso, la economía asturiana afronta la recta final del año 2021 con expectativas de crecimiento de 5,4%, ligeramente superiores a las de España (5,1%) y se espera que la recuperación económica regional se prolongue en 2022.

Tabla 1. Tasas de variación interanual del PIB en Asturias y España (%)

| 2020 | 2021 | 2022 | |

| Asturias | -10,2 | 5,4 | 5,8 |

| España | -10,8 | 5,1 | 6,5 |

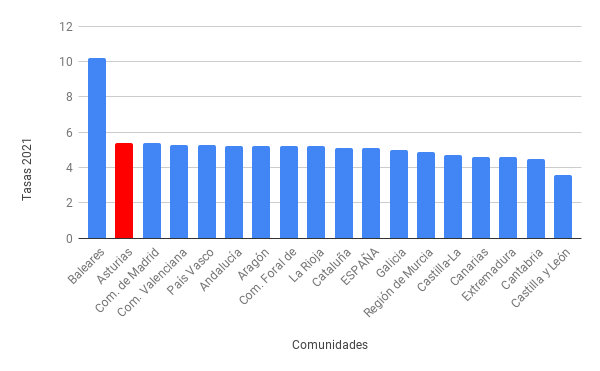

Según las últimas predicciones de la red Hispalink, el ranking de crecimiento regional para el presente año está encabezado claramente por Baleares, seguida de Asturias que afronta perspectivas similares a la Comunidad de Madrid. En el extremo opuesto se encuentra Castilla y León cuyo crecimiento previsto no supera el 3,6%.

Figura 1. Predicciones de crecimiento regional en 2021

(Tasas de variación interanual, %)

Por lo que se refiere al año 2022, el actual contexto de incertidumbre económica lleva asociada una mayor dispersión de las predicciones regionales. El recorrido de las tasas previstas para este año se acerca a 8 puntos frente a 6,6 del año actual y el ranking regional aparece liderado nuevamente por Baleares, seguida de Canarias y Galicia con tasas superiores al 7%.

En el caso de Asturias, si bien la predicción de la red Hispalink para 2022 es 5,8%, nuestras últimas actualizaciones (una vez incorporadas las estimaciones sectoriales de CRE y la información coyuntural más reciente) conllevan un ajuste a la baja que situaría la tasa en torno al 5,5%.

Es necesario además tener presente que las expectativas de recuperación económica tanto nacional como regional se están viendo amenazadas por factores como el aumento de precio de las materias primas, especialmente de la energía, y los problemas de abastecimiento de suministros que afectan particularmente a las actividades de manufacturas y transportes. A estos condicionantes se une la incertidumbre sobre la ejecución de los fondos del programa Next Generation European Union (NGEU) y su impacto en los distintos sectores a los que afectan, y la evolución de la pandemia con una previsible nueva ola cuya intensidad es difícil de anticipar.

En este contexto, nuestras últimas predicciones sectoriales para Asturias aparecen resumidas en la tabla 2 y se basan en un importante dinamismo de la actividad industrial regional, junto a un crecimiento más moderado de los servicios.

Tabla 2. Predicciones de crecimiento sectorial en Asturias

(Tasas de variación interanual, %)

| 2021 | 2022 | |

| Agricultura | -2,3 | 1,2 |

| Industria | 10,9 | 3,0 |

| Construcción | -2,0 | 8,9 |

| Servicios | 4,8 | 6,0 |

| Total | 5,4 | 5,5 |

El dinamismo de la industria regional de Asturias, para la que se prevé una tasa próxima al 11% aparece reflejado en el Índice de Producción Industrial (IPI) regional elaborado por el INE, que hasta octubre acumula en Asturias un crecimiento real de 15,9% (liderando así el ranking nacional) mientras el índice regional publicado por SADEI (IPIA) estima para el mismo período una tasa interanual acumulada de 14,3%. Según ambas fuentes es destacable el buen comportamiento de las ramas de bienes intermedios y de equipo. También se aprecia una buena evolución en el Índice de Cifra de Negocios en la Industria, cuya tasa acumulada hasta octubre en Asturias (26%) supera claramente a la estimada para el conjunto nacional (15,7%) y se registran incrementos significativos de la producción de energía eléctrica y el consumo de electricidad, especialmente el relativo a usos industriales, que podría cerrar el año con aumentos próximos al 10%.

Para el sector servicios nuestros modelos prevén este año una tasa de variación interanual regional de 4,8%. El Índice de Cifra de Negocios en los Servicios de Asturias acumula hasta octubre un incremento del 12,6% y el análisis por ramas muestra un buen comportamiento de los indicadores de turismo (viajeros y pernoctaciones en establecimientos hoteleros, que tras la buena campaña estival podrían cerrar el año con tasas interanuales superiores al 40%) mientras en transportes se aprecian diferencias entre el transporte por carretera y aéreo (cuyas tasas muestran la recuperación tras el parón de 2020) y el marítimo, con tasas de variación interanual discretas.

Frente a la recuperación prevista para industria y servicios, se espera cerrar el año con tasas negativas en agricultura y construcción, si bien existen claras diferencias entre ambos sectores: en el caso de la agricultura, es necesario tener presente que se trata de la única actividad con crecimiento interanual en Asturias durante el pasado año (2,7% según las últimas estimaciones de la Contabilidad Regional de España), mientras la construcción ha experimentado en 2020 un importante retroceso (11%) tras el cual se prevén este año tasas ligeramente negativas antes de la recuperación prevista en 2022.

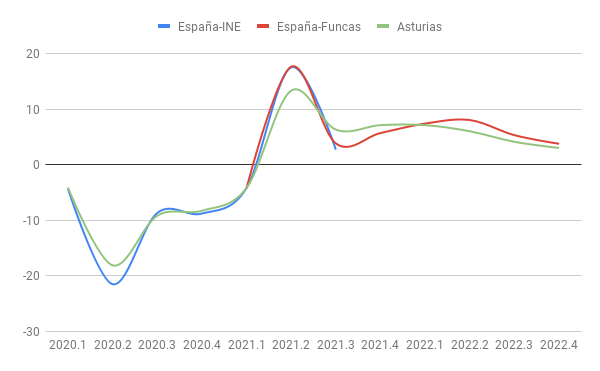

El análisis coyuntural de la evolución y perspectivas económicas de Asturias presenta un claro paralelismo con el conjunto nacional, si bien se aprecia una menor volatilidad regional en las tasas de variación interanual previstas hasta finales de 2022.

Figura 2. Evolución y perspectivas del PIB Trimestral en España y Asturias 2020-2022

(tasas de variación interanual, en %)

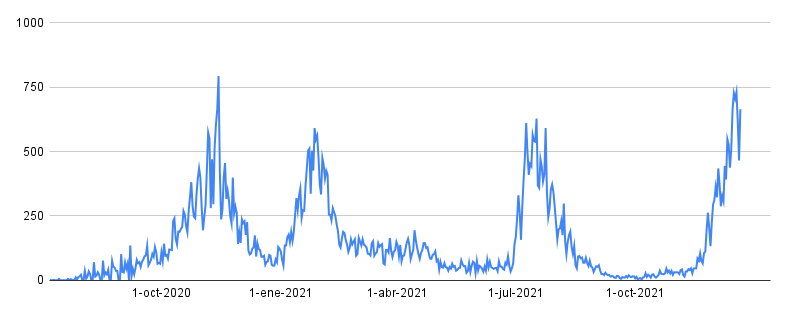

Estas expectativas se elaboran en un entorno de incertidumbre creciente donde la evolución de la pandemia, y más concretamente de las nuevas variantes, el avance de las campañas de vacunación y la posible implementación de nuevas restricciones serán factores determinantes para la evolución económica de los próximos meses.

Figura 3. Evolución de casos diarios de coronavirus en Asturias