El equipo Hispalink-Asturias colabora desde su inicio en 2007 con el Anuario de la Economía Asturiana publicado anualmente por Iniciativas de Marketing. Nuestros artículos analizan la situación actual y las perspectivas económicas de Asturias.

Informes

Predicciones Julio 2018

ASTURIAS

| VAB ASTURIAS | 2018 | 2019 | 2020 |

| AGRICULTURA | 0,3 | 0,2 | 0,0 |

| INDUSTRIA | 3,5 | 1,9 | 1,6 |

| CONSTRUCCIÓN | 4,2 | 3,3 | 2,2 |

| SERVICIOS | 1,9 | 2,1 | 2,0 |

| VAB TOTAL | 2,4 | 2,1 | 1,9 |

Nuestras últimas predicciones apuntan que la economía asturiana cerrará el año 2018 con un crecimiento del VAB regional del 2,4% respecto a una media nacional de 2,8%. Se espera que este crecimiento contribuya a la mejora de las expectativas laborales y así Asturias podría cerrar este año con una reducción del desempleo cercana al 7% y un incremento significativo de los contratos registrados y las afiliaciones a la Seguridad Social.

Si bien las tasas previstas son positivas para todos los sectores de actividad, los mayores crecimientos corresponden a la construcción (4,2%) y la industria (3,5%). El dinamismo de la actividad constructora se refleja en el importante descenso del paro sectorial (-16,6% acumulado hasta junio) mientras la industria, además del descenso del paro (-9,9%) ve reflejado su auge en los Índices de Producción Industrial (IPI) publicados para Asturias por el INE y SADEI, cuyos crecimientos se prolongarán previsiblemente hasta finales de año.

El diferencial de crecimiento de Asturias respecto a España se justifica fundamentalmente por el sector servicios, cuyo dinamismo en la región es inferior al del conjunto nacional (1,9% respecto a 2,5%). Esta situación se refleja en la rama de transportes, ya que Asturias es la región de la cornisa cantábrica con menor crecimiento del tráfico aéreo de pasajeros y la perspectivas son desfavorables para el tráfico de mercancías, tanto marítimo como por carretera.

También los indicadores turísticos muestran un comportamiento menos expansivo a nivel regional que en el conjunto de la nación y en el resto de la cornisa cantábrica. Así, el personal ocupado en hoteles podría aumentar un 1% en Asturias frente al incremento del 2,6% esperado para España o el 4,4% previsto en el País Vasco.

Para el período 2019-2020 se prevé que el diferencial de crecimiento de Asturias con respecto a España se mantenga, ligeramente atenuado. Desde la óptica sectorial se espera un mayor protagonismo de los servicios mientras la actividad industrial se ralentiza y la construcción sigue llevando asociadas las tasas de crecimiento más elevadas.

CANTABRIA

| VAB CANTABRIA | 2018 | 2019 | 2020 |

| AGRICULTURA | 1,3 | 1,0 | -2,4 |

| INDUSTRIA | 3,1 | 1,8 | 1,4 |

| CONSTRUCCIÓN | 2,8 | 4,5 | 3,2 |

| SERVICIOS | 2,0 | 2,0 | 1,9 |

| VAB TOTAL | 2,3 | 2,1 | 1,8 |

La tasa de crecimiento del VAB prevista para la economía cántabra durante este año se sitúa en 2,3% respecto a una media nacional de 2,8%. Si bien estas perspectivas colocan a Cantabria a la cola del crecimiento regional, es necesario tener presente que las expectativas son favorables en todos los sectores de actividad, aunque las tasas previstas no son tan elevadas como las correspondientes al conjunto nacional.

La actividad industrial se configura como el sector más dinámico en Cantabria durante 2018, con una tasa prevista de 3,1%. Este buen comportamiento se refleja en el Índice de Producción Industrial (IPI) elaborado por el INE para esta región, que acumula hasta abril un crecimiento del 13% y en la reducción del paro registrado acumulada en este sector durante la primera mitad del año (-11,6%).

También se observan buenas perspectivas en construcción y servicios, actividades para las que se prevén este año crecimientos de 2,8% y 2% respectivamente, que llevarán asociadas reducciones significativas del paro en ambos sectores. Los indicadores de turismo muestran un buen comportamiento en la región, con aumentos significativos tanto del número de viajeros alojados en hoteles como de las pernoctaciones y el número de pasajeros aéreos, cuyas perspectivas para Cantabria superan a las nacionales y a las otras regiones de la cornisa cantábrica.

Los principales rasgos descritos se mantienen para el horizonte 2019-2020, ya que se espera que Cantabria, en línea con la media nacional, vea ligeramente ralentizado su crecimiento, con tasas previstas de 2,1% y 1,8% respectivamente y un mayor dinamismo de la actividad de la construcción.

PAÍS VASCO

| VAB PAÍS VASCO | 2018 | 2019 | 2020 |

| AGRICULTURA | -1,6 | -1,8 | -3,0 |

| INDUSTRIA | 3,8 | 2,2 | 2,2 |

| CONSTRUCCIÓN | 2,8 | 2,5 | 2,2 |

| SERVICIOS | 2,0 | 2,0 | 1,8 |

| VAB TOTAL | 2,6 | 2,1 | 1,9 |

El crecimiento previsto para el VAB del País Vasco en 2018 es del 2,6%, ligeramente inferior a la tasa esperada para el conjunto nacional que se sitúa en 2,8%. Estas perspectivas son resultado de una evolución favorable de todos los sectores de actividad salvo la agricultura, que previsiblemente retrocederá en la región durante este año un 1,6%.

En el extremo opuesto, la actividad industrial destaca como el sector más dinámico de la economía vasca en 2018, con una tasa prevista de 3,8%, ligeramente superior a la esperada para el conjunto nacional. Este buen comportamiento se refleja en el Índice de Producción Industrial (IPI) elaborado por el INE para esta región, que acumula crecimientos significativos hasta mediados de año, así como la buena evolución de las exportaciones regionales y la reducción del paro registrado en industria (-10,6% acumulada hasta junio).

También son favorables las perspectivas de la construcción y los servicios, si bien las tasas previstas (2,8% y 2%) son inferiores en ambos casos a las correspondientes medias nacionales (4,3% y 2,5% respectivamente).

Los indicadores disponibles para el sector servicios muestran un buen comportamiento del transporte (especialmente de pasajeros tanto aéreo como marítimo) y del turismo (con importantes crecimientos en los viajeros alojados en hoteles y las pernoctaciones que previsiblemente permitirán cerrar el año con un aumento significativo del personal ocupado en hoteles).

Al igual que sucede con las perspectivas nacionales, se prevé que el ritmo de crecimiento de la economía vasca se ralentice en los próximos años, esperándose tasas de crecimiento del VAB de 2,1% en 2019 (media nacional de 2,4%) y 1,9% en 2020 (media nacional de 2,1%). En todos los casos se mantienen las perspectivas negativas para la actividad agraria y el dinamismo de los restantes sectores, con tasas en torno al 2%.

Criterio de conversión. La previsión de cierre anual de las predicciones, según el tipo de indicador, se obtiene como: SUM: SUMA de todos los valores, MED: MEDIA de todos los valores, ÚLT: ÚLTIMO VALOR del año.

Predicciones Diciembre 2017

ASTURIAS

| VAB ASTURIAS | 2017 | 2018 | 2019 |

| AGRICULTURA | -3,8 | 1,0 | 0,4 |

| INDUSTRIA | 3,5 | 0,9 | 0,9 |

| CONSTRUCCIÓN | 4,4 | 3,1 | 2,4 |

| SERVICIOS | 2,7 | 2,6 | 2,7 |

| VAB TOTAL | 2,9 | 2,3 | 2,3 |

Las últimas predicciones de Hispalink anticipan que el VAB regional de Asturias crecerá este año un 2,9%, tasa ligeramente inferior a la prevista para el conjunto nacional y que se sustenta en un comportamiento favorable de todos los sectores de actividad excepto la agricultura.

Las últimas predicciones de Hispalink anticipan que el VAB regional de Asturias crecerá este año un 2,9%, tasa ligeramente inferior a la prevista para el conjunto nacional y que se sustenta en un comportamiento favorable de todos los sectores de actividad excepto la agricultura.

La actividad industrial regional muestra síntomas de recuperación tras el descenso registrado en 2017 y se espera que cierre el año con una tasa de 3,5%, algo superior a la media nacional.

Esta reactivación de la industria se refleja en un descenso del paro industrial, que hasta octubre acumula una caída del 12,4% y en diversos indicadores coyunturales, como el Índice de Producción Industrial (IPI) elaborado por el INE que acumula hasta octubre un incremento del 6,8% en Asturias y el IPI regional elaborado por SADEI aumenta un 2% durante el mismo período. Cabe destacar el aumento de la producción de energía eléctrica (19% hasta el tercer trimestre) y el buen tono de la industria asturiana del metal. El Indice de Producción del Metal (IPIMET) elaborado por FEMETAL recoge aumentos acumulados hasta julio del 2,4% (2,3% en la serie corregida de efecto calendario) con comportamiento favorable en todas las actividades del sector metal, a excepción de las ramas de fabricación de vehículos a motor y fabricación de otro material de transporte.

También en el sector de la construcción se prevén importantes incrementos en 2017, esperándose que el VAB sectorial crezca en Asturias en 4,4% mientras el paro sectorial se reduce un 17%.

En el caso de los servicios el año 2017 se ha caracterizado por un crecimiento sostenido que se espera cerrar con una tasa de 2,7%, similar a la del pasado año. Los indicadores más positivos corresponden a los transportes (movimientos en puertos y aeropuertos) y turismo (viajeros y pernoctaciones en hoteles), mientras el paro sectorial de servicios se ha reducido un 6,6% hasta octubre.

Las perspectivas para Asturias en los próximos años se mantienen en tasas positivas, que nuestras predicciones sitúan en 2,3% y reflejan un mayor dinamismo de la construcción y los servicios, mientras la industria muestra crecimientos más discretos, en torno al 1% anual.

CANTABRIA

| VAB CANTABRIA | 2017 | 2018 | 2019 |

| AGRICULTURA | 9,4 | 3,8 | 3,6 |

| INDUSTRIA | 3,2 | 1,9 | 1,9 |

| CONSTRUCCIÓN | 5,6 | 4,7 | 4,0 |

| SERVICIOS | 2,6 | 2,5 | 2,3 |

| VAB TOTAL | 3,0 | 2,6 | 2,4 |

Las últimas predicciones elaboradas por Hispalink para Cantabria anticipan crecimientos moderados del VAB regional, con una tasa del 3% para el presente año y ligeramente inferiores en los dos próximos periodos (2,6% para 2018 y 2,4% para 2019).

Desde el punto de vista sectorial, se observan comportamientos favorables en todas las actividades económicas, destacando el crecimiento en agricultura, cuya tasa prevista supera el 9%.

Para la industria se prevé este año un crecimiento de 3,2%. Los indicadores coyunturales disponibles reflejan este buen comportamiento ya que el IPI elaborado por el INE acumula hasta septiembre un 7.4% mientras el paro industrial se reduce en más del 15% hasta octubre.

La construcción es la actividad para la que se prevé un mayor crecimiento este año en Cantabria, con una tasa de 5,6% que supera en más de un punto a la media nacional. También destaca la reducción prevista para el paro regional de construcción, que alcanza el 21%.

Por su parte los servicios muestran un crecimiento más moderado y se espera cerrar el año con una tasa de 2,6% respecto a una media nacional de 2,8%. Cabe destacar el buen comportamiento del turismo con crecimientos significativos de los viajeros alojados en hoteles y las pernoctaciones, y también de los transportes con importantes aumentos del movimiento de puertos y aeropuertos. La excepción corresponde al transporte de mercancías por carretera, que previsiblemente cerrará el año con caídas en torno al 4%.

Los rasgos sectoriales anteriormente descritos se mantendrán para los próximos dos años, en los que Cantabria crecerá ligeramente por encima de la media nacional, destacando las tasas previstas para construcción.

PAÍS VASCO

| VAB PAÍS VASCO | 2017 | 2018 | 2019 |

| AGRICULTURA | 3,5 | 0,1 | -3,1 |

| INDUSTRIA | 3,1 | 1,7 | 2,5 |

| CONSTRUCCIÓN | 2,9 | 2,0 | 1,9 |

| SERVICIOS | 2,9 | 2,5 | 2,3 |

| VAB TOTAL | 3,0 | 2,2 | 2,3 |

La economía del País Vasco crecerá este año un 3% en línea con la media nacional. Según las últimas predicciones elaboradas por Hispalink el ritmo de crecimiento de la economía vasca se ralentizará ligeramente en los próximos años, esperándose una tasa de 2,2% en 2018 y 2,3% en 2019, ambas ligeramente inferiores a las previstas para el conjunto de España.

Desde la óptica sectorial el año en curso se caracteriza por un comportamiento favorable en todas las actividades, destacando el crecimiento esperado en agricultura e industria.

La expansión de la actividad industrial de la economía vasca viene reflejada en el IPI del INE, que acumula hasta el mes de septiembre un 2,1% y en las exportaciones, tanto de bienes de equipo como de semimanufacturas, con aumentos significativos en el mismo período. También se aprecia la mejoría en el paro registrado en industria, que acumula hasta octubre un descenso del 12% en el País Vasco.

Las tasas previstas para construcción y servicios son del 2,9%, destacando la reducción del paro prevista para construcción (-18%). En el sector de los servicios se observa buen comportamiento en los indicadores de turismo y de transporte (con la excepción del transporte aéreo de mercancías), y también parece confirmarse la recuperación de la confianza de los consumidores a la vista de los crecimientos acumulados en el índice de ventas y la matriculación de turismos.

Para los próximos años se espera que la economía del País Vasco se mantenga en tasas positivas, atenuándose los crecimientos de casi todos los sectores,especialmente la agricultura que podría llegar a tasas negativas en 2019.

Criterio de conversión. La previsión de cierre anual de las predicciones, según el tipo de indicador, se obtiene como: SUM: SUMA de todos los valores, MED: MEDIA de todos los valores, ÚLT: ÚLTIMO VALOR del año.

Anuario de la economía asturiana 2017

El equipo Hispalink-Asturias colabora desde su inicio en 2007 con el Anuario de la Economía Asturiana publicado anualmente por Iniciativas de Marketing. Nuestros artículos analizan la situación actual y las perspectivas económicas de Asturias.

Predicciones Junio 2017

ASTURIAS

| VAB ASTURIAS | 2017 | 2018 | 2019 |

| AGRICULTURA | -5,2 | 0,2 | -0,5 |

| INDUSTRIA | 2,6 | 1,2 | 1,0 |

| CONSTRUCCIÓN | 2,6 | 3,0 | 3,2 |

| SERVICIOS | 2,7 | 2,7 | 2,8 |

| VAB TOTAL | 2,6 | 2,4 | 2,4 |

Las últimas predicciones de Hispalink anticipan que el año en curso se cerrará en Asturias con un crecimiento del VAB del 2,6%, siendo la media nacional de 2,9%.

Esta tasa prevista es resultado de buenos comportamientos sectoriales tanto en los servicios (2,9%) como en la industria y la construcción (ambas actividades con tasas del 2,6%), mientras se esperan retrocesos en la actividad agraria (-5,2%).

Los indicadores coyunturales disponibles confirman los problemas de la agricultura regional, que acumula hasta abril caídas en las producciones de carne (-20%) y leche (-2%).

Por lo que se refiere al sector industrial, tras el retroceso experimentado en el año 2016 (que el INE cifra en una tasa de -1,3%), los primeros meses de 2017 muestran una recuperación de la actividad, tal y como recoge el IPI regional de Asturias que acumula hasta el mes de abril un incremento del 3% y las exportaciones que han aumentado hasta el mismo mes casi un 20%.

También la actividad constructora afronta expectativas favorables, con aumentos significativos en el consumo de cemento y las licencias municipales. Este dinamismo se refleja en el empleo sectorial, que según las estimaciones de la EPA ha aumentado un 20% en el primer trimestre del año.

Las mejores perspectivas de la economía asturiana corresponden al sector servicios, destacando el buen comportamiento de la rama de transportes (tanto aéreo como marítimo y por carretera) y las actividades relacionadas con el sector turismo, cuyos indicadores coyunturales (viajeros en hotel, pernoctaciones, empleos) han registrado incrementos notables durante los primeros meses del año. Por su parte, el índice sintético de actividades del sector servicios del INE acumula en Asturias aumentos de 3,9% hasta abril.

El dinamismo del VAB regional asturiano se traduce en buenas perspectivas laborales, esperándose para este año un significativo aumento del número de ocupados (3.3%) y los contratos registrados (8%) mientras se reducen las cifras de paro tanto registrado como estimado por la EPA. El rasgo más preocupante continúa siendo la baja tasa de actividad regional, que previsiblemente prolongará su tendencia decreciente.

Para los años 2018 y 2019 el crecimiento esperado del PIB regional se sitúa en 2,4%, respecto a una media nacional de 2,6%. Los patrones sectoriales son similares en ambos períodos, con buenas perspectivas más favorables para las actividades de construcción (cuyas tasas previstas superan el 3%) y servicios (con tasas ligeramente inferiores al 3%). Por su parte la industria espera crecimientos más discretos que ciframos en 1,2% para 2018 y 1% para 2019 y en la agricultura se prevén tasas casi nulas para ambos años.

CANTABRIA

| VAB CANTABRIA | 2017 | 2018 | 2019 |

| AGRICULTURA | -0,5 | 4,9 | -3,0 |

| INDUSTRIA | 1,8 | 1,6 | 1,8 |

| CONSTRUCCIÓN | 3,2 | 3,8 | 3,9 |

| SERVICIOS | 2,6 | 2,5 | 2,3 |

| VAB TOTAL | 2,4 | 2,4 | 2,2 |

La economía de Cantabria afronta el período 2017-2019 con perspectivas de crecimiento que, según nuestras últimas estimaciones se sitúan en 2,4% para los dos primeros años, reduciéndose ligeramente (2,2%) al final del horizonte.Para el presente año, el crecimiento previsto para el VAB de Cantabria es resultado de comportamientos sectoriales especialmente favorables en la construcción (3,2%) y los servicios (2,6%), mientras la industria espera un crecimiento más moderado (1,8%) y la agricultura retrocede levemente (-0,5%).

Estas predicciones se ven apoyadas por los indicadores coyunturales disponibles hasta el momento. Así, en agricultura hasta el mes de abril la leche recogida muestra un retroceso cercano al 6% mientras las ventas de ganado se estancan. En industria el Indice de Producción Industrial (IPI) estimado por el INE ha experimentado en Cantabria un importante aumento (6%) esos cuatro meses, si bien se observan comportamientos muy diferenciados en las distintas ramas de actividad, correspondiendo los más favorables a bienes de equipo mientras las ramas de energía y bienes de consumo acumulan tasas negativas.

Entre los indicadores de construcción, durante el primer trimestre se observan señales optimistas en la evolución de las licitaciones y el empleo sectorial, que acumulan aumentos del 30% y el 6% respectivamente.

Por su parte, los servicios han iniciado el año con un comportamiento claramente expansivo como refleja el índice sintético de actividades del sector servicios del INE (cuya tasa acumulada hasta abril supera en Cantabria el 5%), el empleo sectorial (que según la EPA ha aumentado un 2,5% el primer trimestre) y los indicadores de transporte (a excepción del correspondiente a mercancías por carretera) y turismo.

Para los próximos dos años se espera que la evolución de la economía cántabra se mantenga en tasas positivas, pero inferiores a las previstas para el conjunto nacional, manteniéndose como sectores más dinámicos la construcción y los servicios.

PAÍS VASCO

| VAB PAÍS VASCO | 2017 | 2018 | 2019 |

| AGRICULTURA | 2,9 | -0,8 | -1,2 |

| INDUSTRIA | 2,9 | 2,6 | 2,8 |

| CONSTRUCCIÓN | 3,1 | 3,4 | 3,3 |

| SERVICIOS | 2,6 | 2,3 | 2,2 |

| VAB TOTAL | 2,7 | 2,4 | 2,4 |

Según nuestras últimas predicciones la economía del País Vasco crecerá durante el año 2017 en torno al 2,7%, tasa ligeramente inferior a la media nacional que se sitúa en 2,9%. Cabe destacar que las perspectivas económicas vascas son favorables para todos los sectores de actividad, situándose en niveles cercanos al 3% las tasas previstas para el VAB de la construcción, la agricultura y la industria mientras en el caso de los servicios se espera un incremento algo más discreto (2,6%).

Los indicadores coyunturales disponibles para el País Vasco durante el año en curso son favorables en lo que respecta a producción pero no así para empleo. Hasta el mes de abril se han registrado incrementos en las capturas pesqueras (tasa acumulada hasta abril del 2%), el índice de producción industrial (2,3%) y el índice de actividades del sector servicios (4,1%), con elevadas tasas interanuales acumuladas en el transporte aéreo de pasajeros y los indicadores de turismo (viajeros, pernoctaciones hoteleras, empleo en hoteles). En cambio, las estimaciones de la EPA del INE correspondientes al primer trimestre apuntan a un leve descenso interanual en la cifra de ocupados del País Vasco como consecuencia de la reducción del empleo en servicios (-2,1%).

Para los próximos dos años (2018 y 2019) se mantienen las perspectivas favorables, con ritmos de crecimiento ligeramente inferiores tanto en el País Vasco (2,4%) como en el conjunto nacional (2,6%). Por sectores, la construcción se mantiene como la actividad más pujante de la economía vasca con tasas siempre superiores al 3% mientras las perspectivas más desfavorables corresponden a la agricultura, para la que se prevén tasas negativas.

Criterio de conversión. La previsión de cierre anual de las predicciones, según el tipo de indicador, se obtiene como: SUM: SUMA de todos los valores, MED: MEDIA de todos los valores, ÚLT: ÚLTIMO VALOR del año.

Predicciones Diciembre 2016

ASTURIAS

| VAB ASTURIAS | 2016 | 2017 | 2018 |

| AGRICULTURA | 0,2 | 1,9 | -1,0 |

| INDUSTRIA | 2,6 | 3,2 | 1,6 |

| CONSTRUCCIÓN | 0,4 | 1,3 | 2,0 |

| SERVICIOS | 2,8 | 1,8 | 1,7 |

| VAB TOTAL | 2,6 | 2,1 | 1,7 |

Las perspectivas de la economía asturiana hasta el año 2018 son moderadamente optimistas, con una tasa media acumulativa de crecimiento que asciende al 2,1% respecto a una media nacional del 2,4%.

El análisis sectorial confirma que los servicios serán durante el presente año la actividad más dinámica, mientras que en 2017 este papel corresponderá a la industria y en 2018 a la construcción.

En el año 2016 se prevé un crecimiento real del 2,6%, un avance que permitirá un moderada mejora del nivel de empleo regional y una importante reducción de paro.

La agricultura asturiana cerrará el año 2016 con un tímido crecimiento basado fundamentalmente en el buen comportamiento de la carne de bovino, al que se une la recuperación del empleo sectorial, para el que se espera una tasa de crecimiento anual cercana al 7%.

En 2017 se prevé un crecimiento positivo de la rama, compatible con un efecto protector provocado por la depreciación del euro y el encarecimiento de las importaciones de leche.

Para la industria la tasa prevista de crecimiento es del 2,6% en 2016 y aumentará hasta un 3,2% en 2017, año en el que previsiblemente la industria regional se beneficiará de algunas importantes inversiones que actualmente se encuentran en marcha y que contribuyeron a ralentizar la actividad industrial durante el presente ejercicio.

En la construcción se prevé un crecimiento discreto en 2016 (tasa de 0,4% en Asturias respecto a una media nacional de 1,5%), que previsiblemente se intensificará en 2017. Para el presente año la información de los indicadores coyunturales en Asturias no es favorable, y las últimas estimaciones de la EPA detectan una caída del empleo sectorial (-5,9% acumulado hasta el tercer trimestre).

Las perspectivas del sector servicios son las más favorables, ya que se prevé que Asturias cierre el año 2016 con un crecimiento de 2,8% en esta actividad. La evolución positiva se encuentra avalada por diversos indicadores coyunturales relativos a transporte aéreo, turismo y consumo, así como el empleo sectorial, que según nuestras previsiones podría cerrar el año con un crecimiento de 3,2%.

CANTABRIA

| VAB CANTABRIA | 2016 | 2017 | 2018 |

| AGRICULTURA | 1,1 | -3,9 | -6,2 |

| INDUSTRIA | 3,3 | 3,2 | 2,1 |

| CONSTRUCCIÓN | 0,6 | 1,3 | 4,4 |

| SERVICIOS | 2,8 | 1,5 | 1,3 |

| VAB TOTAL | 2,7 | 1,8 | 1,6 |

Según nuestras últimas predicciones el PIB de Cantabria crecerá el presente año un 2,7% respecto a una media nacional de 3,1%. Las perspectivas de la economía cántabra en los próximos años se mantendrán en tasas inferiores al 2%, caracterizadas por el buen comportamiento industrial y el progresivo declive de la actividad agraria.

Los indicadores coyunturales disponibles para 2016 confirman el dinamismo económico de Cantabria, que se manifiesta especialmente en el turismo (crecimiento de los viajeros y las pernoctaciones en hoteles), el comercio exterior (aumento del 2,8% previsto para las exportaciones) y el consumo (evolución favorable del consumo de combustible y el índice de ventas). Tambìén se observa una clara mejora del mercado laboral,y así se prevé que el año 2016 se cierre en la región con una reducción del 11% del paro registrado y un incremento cercano al 10% de los contratos registrados. Para el empleo nuestras previsiones contemplan un crecimiento de la población ocupada en Cantabria del 2,8% en 2016.

PAÍS VASCO

| VAB PAÍS VASCO | 2016 | 2017 | 2018 |

| AGRICULTURA | -1,1 | 2,5 | -4,0 |

| INDUSTRIA | 4,1 | 3,6 | 2,6 |

| CONSTRUCCIÓN | 0,4 | 0,5 | 1,2 |

| SERVICIOS | 3,0 | 1,6 | 1,2 |

| VAB TOTAL | 3,1 | 2,1 | 1,5 |

Durante el año 2016 se espera que la economía vasca crezca un 3,1%, tasa similar a la del conjunto nacional, que es resultado de un buen comportamiento industrial y de servicios. Las únicas perspectivas desfavorables corresponden a la actividad agraria, mientras la construcción cerrará el año con una tasa levemente positiva (0,4%).

Este mismo patrón de comportamiento sectorial se extiende al próximo año que previsiblemente se cerrará con un crecimiento de 2,1%, tasa nuevamente coincidente con la media nacional.

Nuestras perspectivas para el presente año resultan similares a las estimaciones realizadas por el Instituto Vasco de Estadística (Eustat), que sitúan el crecimiento interanual del PIB vasco en niveles superiores al 3% en los tres primeros trimestres del presente año, con tasas favorables para los servicios (especialmente comercio, hostelería y transportes) y la industria (en particular las manufacturas). Los indicadores coyunturales disponibles confirman el buen comportamiento del sector terciario, especialmente en la actividad turística (se esperan crecimientos superiores al 5% en viajeros y pernoctaciones)

Por lo que se refiere al mercado laboral, se espera que el año 2016 se cierre con una reducción del 10% del paro registrado, mientras los contratos aumentan un 6,7%.

|

VAB 2016 |

|||||

|

ESPAÑA |

ASTURIAS |

CANTABRIA |

PAÍS VASCO |

CANTABRICO |

|

|

AGRICULTURA |

3,2 |

0,2 |

1,1 |

-1,1 |

-0,2 |

|

INDUSTRIA |

3,2 |

2,6 |

3,3 |

4,1 |

3,7 |

|

CONSTRUCCIÓN |

1,6 |

0,4 |

0,6 |

0,4 |

0,4 |

|

SERVICIOS |

3,2 |

2,8 |

2,8 |

3,0 |

2,9 |

|

VAB TOTAL |

3,1 |

2,6 |

2,7 |

3,1 |

2,9 |

|

VAB 2017 |

|||||

|

ESPAÑA |

ASTURIAS |

CANTABRIA |

PAÍS VASCO |

CANTABRICO |

|

|

AGRICULTURA |

0,6 |

1,9 |

-3,9 |

2,5 |

0,9 |

|

INDUSTRIA |

3,2 |

3,2 |

3,2 |

3,6 |

3,5 |

|

CONSTRUCCIÓN |

1,4 |

1,3 |

1,3 |

0,5 |

0,8 |

|

SERVICIOS |

2,0 |

1,8 |

1,5 |

1,6 |

1,6 |

|

VAB TOTAL |

2,1 |

2,1 |

1,8 |

2,1 |

2,0 |

|

VAB 2018 |

|||||

|

ESPAÑA |

ASTURIAS |

CANTABRIA |

PAÍS VASCO |

CANTABRICO |

|

|

AGRICULTURA |

2,2 |

-1,0 |

-6,2 |

-4,0 |

-3,4 |

|

INDUSTRIA |

2,3 |

1,6 |

2,1 |

2,6 |

2,4 |

|

CONSTRUCCIÓN |

2,7 |

2,0 |

4,4 |

1,2 |

1,8 |

|

SERVICIOS |

1,8 |

1,7 |

1,3 |

1,2 |

1,3 |

|

VAB TOTAL |

1,9 |

1,7 |

1,6 |

1,5 |

1,6 |

Criterio de conversión. La previsión de cierre anual de las predicciones, según el tipo de indicador, se obtiene como: SUM: SUMA de todos los valores, MED: MEDIA de todos los valores, ÚLT: ÚLTIMO VALOR del año.

Anuario de la economía asturiana 2016

El equipo Hispalink-Asturias colabora desde su inicio en 2007 con el Anuario de la Economía Asturiana publicado anualmente por Iniciativas de Marketing. Nuestros artículos analizan la situación actual y las perspectivas económicas de Asturias.

Predicciones Julio 2016

| VAB 2016 | ESPAÑA | ASTURIAS | CANTABRIA | PAÍS VASCO | CANTÁBRICO |

| AGRICULTURA | 4,0 | 0,7 | 0,9 | 2,2 | 1,4 |

| INDUSTRIA | 2,7 | 2,3 | 2,7 | 3,8 | 3,4 |

| CONSTRUCCIÓN | 3,2 | 2,1 | 3,9 | 0,6 | 1,4 |

| SERVICIOS | 2,5 | 2,4 | 2,0 | 2,2 | 2,2 |

| VAB TOTAL | 2,6 | 2,3 | 2,3 | 2,5 | 2,5 |

ASTURIAS

Según las últimas predicciones de Hispalink y los datos disponibles a mitad de año, la economía asturiana se desacelera respecto de los resultados alcanzados en el año 2015, cuando registró un crecimiento del 3,1%. La economía asturiana crecerá en 2016 un 2,3%, tres décimas menos que la media de la economía nacional, gracias a la contribución positiva de los cuatro grandes sectores de actividad.

La evolución a lo largo de 2016 ha estado seriamente condicionada por la incertidumbre de los mercados financieros, en el comienzo del año, y las dudas internas provocadas por una segunda convocatoria de las elecciones. En el orden internacional, el resultado del referéndum para la permanencia del Reino Unido en la Unión Europea introduce nuevas sombras sobre la consolidación de la tibia recuperación económica registrada en Europa, en un contexto de debilidad del comercio internacional.

A pesar de este amplio abanico de malas noticias, la economía española ha mantenido el pulso de la actividad durante los primeros seis meses, tal y como lo reflejan los datos de empleo y de la actividad industrial o de los servicios. Se constata sin embargo una intensidad menor en los avances, en comparación con el ejercicio de 2015.

La evolución por sectores productivos en Asturias apunta a una leve desaceleración de la actividad general en los primeros seis meses del ejercicio, sobre todo en el sector industrial. Los datos de la afiliación de la Seguridad Social presentan un crecimiento del 1,4% en los primeros seis meses del año, frente a un aumento del 1,2% en igual periodo del año precedente, lo que señala cierta resistencia en la evolución del empleo que habrá de ser confirmada por la información de la EPA del segundo trimestre. Los datos del paro registrado experimentaron un descenso acumulado del 7,4% entre enero y junio de 2016 mientras que las contrataciones acumulaban una mejora interanual del 8%. Nuestras perspectivas actuales pronostican un crecimiento de la ocupación para el conjunto del año del 0,7% (3,4% para la economía nacional).

Para la agricultura, tras el retroceso estimado por la Contabilidad Regional de España en 2015 (-2,5%) se espera un leve crecimiento del 0,7%. Los datos iniciales señalan descensos en los desembarcos de pesca y caídas en la actividad ganadera. Para la leche se prevé un perfil plano de actividad, en un contexto de fuerte presión sobre los precios pagados a los productores.

Para la industria asturiana se pronostica un crecimiento interanual del 2,3% en 2016. La rama de energía no ha tenido un buen comienzo de año, registrando una evolución desfavorable de la producción de energía eléctrica -ligada en parte a actividades de mantenimiento de un grupo en Aboño-, que se deja sentir en el conjunto del IPI. Según los Índices de Producción Industrial (IPI) elaborados por el INE y por SADEI, la industria acumula una caída en los primeros cinco meses del 6,4% y del 3,0% respectivamente. Usando los datos por ramas de Sadei se observa que únicamente las ramas de metalurgia, productos metálicos y otros productos minerales no metálicos experimentan una variación positiva en los primeros cinco meses del año.

Nuestras predicciones confirman una leve mejoría de la actividad en el sector de la construcción en 2016, apuntándose un crecimiento del 2,1% (después del crecimiento del 4,9% en 2015).

Por su parte, los servicios se consolidan como la actividad con mayor aportación al crecimiento regional, con una tasa prevista en 2016 de 2,4%, destacando los datos favorables en la evolución de los tráficos portuarios (3%), del transporte aéreo y el transporte de mercancías por carretera. Desde una perspectiva más global, el índice de actividad del sector servicios crece un 1,8% en el primer trimestre del año, si bien la variación acumulada en los primeros cuatro meses de este indicador sitúa a la región a la cola en el sector servicios, tanto en empleo como en actividad.

A medio plazo, nuestras previsiones establecen que el patrón de crecimiento se mantendrá en 2017, con la salvedad de una caída en el valor añadido de la agricultura y la pesca y una desaceleración en la rama de servicios. El perfil de desaceleración que apuntan los datos indica un debilitamiento de las perspectivas que podrá ser más acusado en el caso de confirmarse los riesgos derivados de la entrada en recesión de la economía del Reino Unido y un debilitamiento tanto de la confianza de los inversores como del consumo en el resto de la zona euro.

| VAB 2017 | ESPAÑA | ASTURIAS | CANTABRIA | PAÍS VASCO | CANTÁBRICO |

| AGRICULTURA | -1,9 | -4,7 | -3,0 | -3,1 | -3,6 |

| INDUSTRIA | 2,5 | 2,9 | 2,8 | 3,2 | 3,1 |

| CONSTRUCCIÓN | 3,3 | 2,6 | 3,9 | 1,1 | 1,9 |

| SERVICIOS | 2,0 | 1,7 | 1,5 | 1,8 | 1,7 |

| VAB TOTAL | 2,0 | 1,9 | 1,9 | 2,1 | 2,0 |

CANTABRIA

Las últimas predicciones de Hispalink anticipan un crecimiento del 2,3% para el año en curso. Esta tasa supone una ligera desaceleración respecto del crecimiento alcanzado en 2015, coherente con la evolución registrada durante la primera parte del año, que ha mostrado una cierta debilidad. Esto se manifiesta en la evolución de la afiliación a la Seguridad Social o en los datos de generación de empleo de la EPA, durante el primer trimestre del año. La información parcial procedente del indicador de Actividad del Sector Servicios, sin embargo, señala un comportamiento más positivo que el mostrado por los indicadores de comercio exterior o el índice de producción industrial.

La tasa prevista para el VAB de agricultura en 2016 es del 0,9%, un valor semejante a otras comunidades del cantábrico, regiones bastante afectadas por la nueva orientación de la PAC en el sector lácteo.

En el sector industrial se pronostica un crecimiento del 2,3%. Los datos acumulados del índice de producción industria (con una caída acumulada del índice de producción industrial del 1%, en los primeros cinco meses del año) y la evolución de las exportaciones reales indican una cierta desaceleración de la actividad productiva.

La construcción se revela como el sector con mejor tono en Cantabria, con una tasa de crecimiento de 3,9% respecto a una media nacional de 3,2%. Se detecta un repunte en las licencias municipales de viviendas (53%) y el empleo sectorial estimado por la EPA (1,8%).

Finalmente, la previsión de crecimiento del sector servicios en 2016 se sitúa en el 2%, un valor moderado si se tiene en cuenta el discreto avance del empleo. Los datos del indicador de actividad del sector servicios, sin embargo, muestran una evolución muy favorable en el comienzo del año.

Para los próximos dos años se prevé que la economía cántabra se mantenga en la senda de crecimiento, con una leve desaceleración en el próximo ejercicio y una mejoría en el año posterior. La tasa prevista de crecimiento es de un 1,9% en 2017 y un 2,2% en 2018.

PAÍS VASCO

Las perspectivas de la economía vasca en 2016 continúan siendo favorables, esperándose en el presente año un crecimiento de 2,5%. Para el año 2017 se prevé una menor fuerza (2,1% de crecimiento), sosteniéndose la marcha de la economía en el avance de la industria y el sector servicios.

Por sectores destaca el buen comportamiento de la industria y los servicios en 2016, frente al estancamiento de agricultura y construcción. En el caso de la agricultura se prevé un crecimiento del 2,2%. Las perspectivas de la industria vasca son más optimistas (3,8%), especialmente en las ramas de bienes intermedios y de equipo, tal y como reflejan los correspondientes Índices de Producción Industrial de los primeros cinco meses del año, que acumula un crecimiento del 6,6%, para el conjunto del índice.

La actividad de construcción se mantiene estancada en el País Vasco, esperándose que cierre el año con un avance moderado del 1,1%. Los indicadores disponibles reflejan esta debilidad, con tasas acumuladas negativas en las licitaciones de obra pública y en la evolución del empleo sectorial estimado por la EPA (cuya previsión de cierre al final del año es del 0,8%).

En lo que respecta a los servicios, las perspectivas del País Vasco son optimistas como reflejan los indicadores de turismo (viajeros y pernoctaciones), transporte de pasajeros (tanto aéreo como marítimo), tráficos en el puerto de Bilbao (4,2% de crecimiento en el primer cuatrimestre) y ventas en hipermercados. El comportamiento de la afiliación a la Seguridad Social (cercano al 2% de crecimiento entre enero y junio) y la evolución de las contrataciones temporales sitúan al País Vasco en una franja sostenida de crecimiento en el seno de la Cornisa.

A medio plazo se espera una cierta desaceleración del crecimiento en 2017 (2,1%) y una mejora en 2018, hasta el 2,4%, todo ello condicionado a un escenario donde no arrecien la turbulencias financieras y se debiliten rápidamente las expectativas de consumidores e inversores como consecuencia de la incertidumbre que aqueja en estos momentos a la Unión Europea.

Predicciones Diciembre 2015

Próximo a finalizar 2015, se prevé que la economía asturiana cierre este año con un crecimiento de 2,7% respecto a una media nacional de 3,2%.

Para los próximos dos años las perspectivas de crecimiento se mantienen, esperándose tasas de crecimiento 2,3% en 2016 y 2% en 2017.

Se confirman así las buenas perspectivas para Asturias que, si bien no alcanza el nivel de dinamismo esperado para otras regiones, muestra un buen comportamiento en todos los sectores económicos, destacando la recuperación de la actividad industrial.

En el sector agrario los indicadores más favorables corresponden a la producción de leche y las capturas pesqueras, mientras se registran descensos significativos de la producción cárnica, menos intensos en el caso de la carne de bovino.

Por lo que se refiere a la actividad industrial, según el Indice de Producción Industrial (IPI) publicado por el INE, Asturias lidera el crecimiento de la producción industrial hasta el mes de octubre, con una tasa de variación acumulada de 6,5%. Estos registros favorables se refuerzan con la valoración subjetiva reflejada por el Indice de Clima Industrial (ICI) que acumula en el mismo período un crecimiento del 18%.

Entre la batería de indicadores coyunturales disponibles destaca la producción de electricidad, que se recupera tras el retroceso experimentado en el año 2014 (-1,3%) acumulando hasta septiembre un crecimiento del 28%.

En este contexto, nuestras predicciones apuntan que la economía asturiana cerrará 2015 con un crecimiento industrial de 3,4%, la misma tasa prevista para el conjunto nacional.

Tras un largo período de retrocesos en su actividad, la construcción regional confirma su recuperación en 2015, ya que su VAB previsiblemente crecerá este año un 4,9%, destacando además las buenas perspectivas del empleo sectorial (según la EPA el empleo regional de construcción aumentó un 8,7% hasta el tercer trimestre).

También el sector servicios presenta perspectivas favorables, que se traducen en un crecimiento de 2,2% respecto a una media nacional de 3%. Destaca el buen comportamiento de los indicadores de turismo (tanto los viajeros como las pernoctaciones en hoteles acumulan hasta octubre incrementos interanuales superiores al 10%) y de transporte (en especial el tráfico de puertos y el transporte de mercancías por carretera).

Las perspectivas de crecimiento se mantienen en Asturias para los próximos dos años, esperándose tasas algo más moderadas pero siempre por encima del 2%. Para el año 2016 se espera un gran protagonismo de la industria cuya tasa (3,2%) es superior a la esperada para el sector servicios (1,9%) y podría contribuir a atenuar las pérdidas de empleo industrial regional.

| 2015 | 2016 | 2017 | |

| AGRICULTURA | 3,2 | 0,5 | -0,8 |

| INDUSTRIA | 3,4 | 3,2 | 1,5 |

| CONSTRUCCIÓN | 4,9 | 4,1 | 3,3 |

| SERVICIOS | 2,2 | 1,9 | 2,0 |

| VAB TOTAL | 2,7 | 2,3 | 2,0 |

Predicciones Julio 2015

PROXIMA ACTUALIZACIÓN DE PREDICCIONES: 4 DE SEPTIEMBRE DE 2015

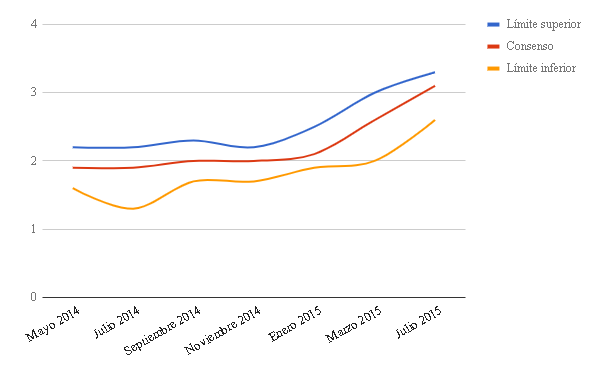

Las perspectivas de crecimiento de la economía española en 2015 han ido experimentando sucesivas revisiones al alza. Según el último panel de FUNCAS (Julio 2015) las tasas de crecimiento previstas por las distintas instituciones para el PIB nacional se sitúan en un recorrido entre el 2,6% y el 3,3%, con una tasa de consenso de 3,1%

Figura 1: Perspectivas de crecimiento de la economía española en 2015 (Tasa de variación del PIB, %)

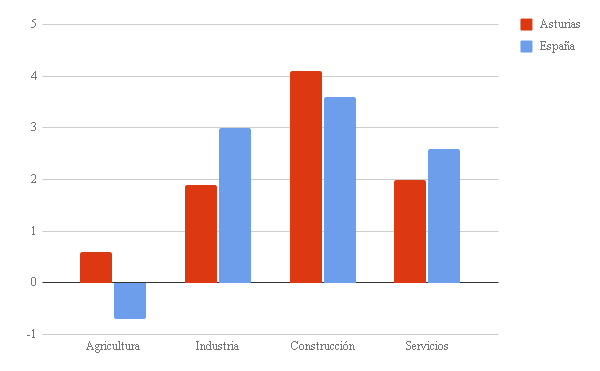

La red de equipos HISPALINK ha llevado a cabo una actualización de las predicciones de crecimiento sectorial regional (Julio 2015) según la cual la economía española cerrará el presente año con un crecimiento de 2,7%, esperándose tasas ligeramente inferiores para los próximos años (2,5% en 2016 y 2,4% en 2017). En este contexto, las últimas predicciones de Hispalink para la economía asturiana anticipan un crecimiento regional en 2015 del 2,1%, como resultado del comportamiento positivo de los cuatro sectores de actividad, encabezados por la construcción cuya recuperación se traduce en una tasa esperada del 4,1%, mientras los servicios y la industria crecerán en torno al 2% y la agricultura experimentará un aumento muy discreto (0,6%).

Figura 2: Perspectivas regionales del PIB 2015 (Tasas de variación interanual, %)

Los indicadores coyunturales del sector agrario muestran comportamientos dispares, ya que mientras leche y pesca acumulan crecimientos hasta el mes de mayo (2,5% y 8,4% respectivamente) la producción de carne ha retrocedido en lo que va de año.

Por lo que se refiere a la industria, las perspectivas favorables son confirmadas por el Índice de Producción Industrial (IPI) del INE, (que acumula hasta mayo un crecimiento de 9,6% en Asturias respecto a una media nacional de 1,6) y también por el Índice de Producción Industrial de Asturias elaborado por SADEI (IPIA) cuya tasa acumulada es del 3% durante el mismo período. Es interesante además destacar la coherencia de estos indicadores con las percepciones subjetivas de los empresarios, resumidas en el Índice de Clima Industrial (ICI) que acumula importantes aumentos en los primeros meses del año y también el impacto favorable que este dinamismo industrial regional tiene sobre las exportaciones regionales, cuya tasa acumulada hasta abril es del 3,7% .

En lo que respecta a la actividad constructora, para la que se prevé un crecimiento de 4,1% respecto a una media nacional de 3,6%, destaca especialmente el buen comportamiento del empleo, que según la EPA ha aumentado un 16,4% durante la primera mitad del año.

Las perspectivas optimistas se extienden también a los servicios, sector en el que destaca el buen comportamiento del turismo, tal y como reflejan el número de pernoctaciones y los viajeros en hoteles.

ACTUALIZACIÓN (23-7-2015): Esta recuperación en la actividad económica no se está traduciendo por el momento al mercado laboral, ya que según los últimos datos de la EPA (segundo trimestre de 2015) Asturias sigue perdiendo población activa (-3,6% acumulado en la primera mitad de año) y empleo (-0,8%). Cabe señalar que también se ha producido una reducción del paro regional durante el mismo período (-13,8%), si bien dicha reducción no alcanza a los parados que buscan su primer empleo.

De acuerdo con nuestras predicciones, el ritmo de crecimiento regional se acelerará en 2016, gracias en gran medida al buen comportamiento industrial, hasta alcanzar una tasa global del 2,3%, reduciéndose el diferencial respecto a España (2,5%).

Sin embargo para 2017 se esperan en Asturias tasas similares a las del presente año (2,1%), respecto a una media nacional de 2,4%.

Figura 3: Perspectivas del PIB en Asturias y España (Tasas interanuales, %)

")

| ASTURIAS | 2015 | 2016 | 2017 |

| AGRICULTURA | 0,6 | -1,9 | -0,5 |

| INDUSTRIA | 1,9 | 3,2 | 2,3 |

| CONSTRUCCIÓN | 4,1 | 3,2 | 3 |

| SERVICIOS | 2 | 2 | 2 |

| VAB TOTAL | 2,1 | 2,3 | 2,1 |