La economía asturiana mantiene su dinamismo, menos intenso que el del conjunto de España. Según nuestras últimas predicciones el PIB regional de Asturias cerrará el presente año con crecimientos en torno al 2,7%, mientras la tasa nacional se sitúa en el 3%. El análisis sectorial muestra que la actividad constructora presenta el peor comportamiento durante el presente año, mientras los servicios, y en menor medida la industria, actúan como motores económicos regionales.

La información coyuntural disponible confirma el dinamismo del turismo, con crecimiento interanuales hasta noviembre del número de viajeros y, en menor medida, de las pernoctaciones hoteleras, mientras se atenúa el crecimiento del movimiento de viajeros en aeropuertos. Por lo que respecta al consumo, se observan incrementos del índice de ventas (4,3% acumulado hasta noviembre; 5,6% en el componente de alimentación) y del consumo de electricidad, tanto total como de usos industriales (4,3%).

La industria regional de Asturias atraviesa una coyuntura compleja e incierta, como reflejan las distintas estimaciones del IPI regional proporcionadas por el INE (-2,7% interanual acumulado hasta octubre) y SADEI (1,1% en el mismo período). Los datos más preocupantes van asociados a la producción de electricidad (-18,4% hasta octubre), las exportaciones (-9,4%) y el movimiento de mercancías en puertos (-14,8% hasta noviembre).

La economía española se muestra dinámica hasta el mes de noviembre, destacando el buen comportamiento del sector servicios. Las regiones de la cornisa cantábrica presentan una evolución más discreta, condicionada en gran medida por los retrocesos de la producción industrial. Por lo que respecta los indicadores coyunturales de servicios, las tasas interanuales acumuladas hasta noviembre por los indicadores turísticos (viajeros y pernoctaciones hoteleras) se sitúan en España en 4,1% y 5,2% mientras el movimiento de pasajeros en aeropuertos acumula en el mismo período un crecimiento de 9,4%. En el ámbito de la cornisa cantábrica Cantabria acentúa su retroceso en el transporte aéreo de pasajeros (-11,4% hasta noviembre) mientras las pernoctaciones hoteleras se estancan en la región. Por lo que se refiere al movimiento de puertos, en España el incremento acumulado hasta noviembre es de 2,7% mientras Asturias es la única región de la cornisa que acumula importantes retrocesos, que previsiblemente se prolongarán hasta final de año. En este contexto, el Índice sintético de Cifra de Negocios de los Servicios acumula hasta octubre crecimientos significativos a nivel nacional (3%) y también en la cornisa cantábrica salvo en el País Vasco donde se observa un estancamiento. Como ya hemos anticipado, la evolución y perspectivas son menos favorables para la actividad industrial, tal y como reflejan el Indice de Producción Industrial y el Índice sintético de Cifra de Negocios de la Industria, con tasas acumuladas negativas hasta octubre en la cornisa y estancamiento a nivel nacional. Según nuestras predicciones, este comportamiento se prolongará hasta el cierre de 2024. En cuanto a los precios de consumo, los incrementos interanuales acumulados hasta noviembre por el IPC se sitúan en 2,8% en España y niveles similares en las regiones de la cornisa cantábrica. Los índices de ventas, afectados por estas subidas de precios, acumulan hasta noviembre incrementos interanuales tanto a nivel nacional (3,7%) como en la cornisa cantábrica (5,1% en Cantabria), mientras el consumo de combustible se estanca en Asturias.

El año 2025 será el último período de actividad del equipo Hispalink-Asturias, tras 34 años elaborando predicciones económicas de crecimiento sectorial regional. Queremos manifestar nuestro agradecimiento a las instituciones que han apoyado nuestra actividad a lo largo de estas más de tres décadas y a todas las personas que se han interesado por nuestros trabajos. En esta última etapa, mantendremos nuestras publicaciones mensuales hasta el mes de junio 2025 y finalizaremos nuestra actividad con el informe semestral de diciembre 2025.

El transporte aéreo de pasajeros acumula hasta noviembre de 2024 un crecimiento interanual de 9,4% en España, mientras en la cornisa cantábrica la evolución más desfavorable se observa en Cantabria con una tasa acumulada de -11,4% y perspectivas adversas de cierre de año.

Para el transporte marítimo de pasajeros la tasa interanual acumulada hasta noviembre se sitúa en España en 3,5% esperándose que se prolongue en niveles similares hasta cierre de año. En la cornisa, Cantabria muestra evolución y perspectivas más favorables que el País Vasco.

Por lo que se refiere al transporte de mercancías, la evolución hasta noviembre ha sido especialmente desfavorable en Asturias, región que acumula importantes retrocesos tanto en transporte aéreo (-33,6%), como marítimo (-14,8%), con perspectivas negativas de cierre de año en ambos casos.

En el caso del transporte por carretera, se dispone de información hasta el tercer semestre, con tasas acumuladas positivas a nivel nacional (2%) y en Cantabria (1,6%) frente a los retrocesos de Asturias y País Vasco, que según nuestras predicciones se atenuarán en el último trimestre del año.

El año 2025 será el último período de actividad del equipo Hispalink-Asturias, tras 34 años elaborando predicciones económicas de crecimiento sectorial regional. Queremos manifestar nuestro agradecimiento a las instituciones que han apoyado nuestra actividad a lo largo de estas más de tres décadas y a todas las personas que se han interesado por nuestros trabajos. En esta última etapa, mantendremos nuestras publicaciones mensuales hasta el mes de junio 2025 y finalizaremos nuestra actividad con el informe semestral de diciembre 2025.

Los registros disponibles hasta noviembre confirman el dinamismo del turismo, tanto a nivel nacional como en la cornisa cantábrica. Las tasas interanuales acumuladas hasta noviembre en España se sitúan en 4,1% para los viajeros y 5,2% para las pernoctaciones, mientras el personal ocupado acumula un incremento de 7,1%.

En la cornisa también se observan incrementos significativos de los viajeros y en menor medida de las pernoctaciones. Destacan los aumentos de viajeros en País Vasco y Asturias (con tasas acumuladas de 4,9% y 3,7% respectivamente) mientras Cantabria crece más discretamente (1,2% en el mismo período). Según nuestras predicciones las tasas de cierre de año se mantendrán en niveles similares.

En cuanto al impacto sobre el empleo, el personal ocupado en hoteles acumula hasta noviembre un incremento de 7,1% en España, frente a los crecimientos más discretos de la cornisa, especialmente en Asturias donde la tasa interanual acumulada hasta noviembre es de 1,4% y las predicciones anticipan niveles similares a cierre de año.

Por lo que respecta al índice de precios hoteleros, la tasa interanual acumulada hasta noviembre es de 7,1% en España, mientras Asturias y Cantabria muestran mayor contención en la evolución y perspectivas de los precios hoteleros.

Los últimos registros disponibles confirman los retrocesos reales del comercio exterior en España durante 2024. Las exportaciones nacionales acumulan hasta octubre una tasa interanual real de -1% mientras la tasa acumulada por las importaciones en el mismo período es de -0,4%.

En la cornisa cantábrica las tasas son también negativas, con la salvedad de las exportaciones en Cantabria, que acumulan hasta octubre una tasa de 1% y muestran perspectivas de ligero crecimiento a cierre de año. En el extremo opuesto, el peor comportamiento corresponde a Asturias con retrocesos significativos acumulados en exportaciones (-9,4%) y menos intensos en importaciones (-1,8%).

Nuestras predicciones anticipan que la evolución desfavorable del comercio exterior se prolongará, aunque más atenuada, hasta final del presente año, que previsiblemente se cerrará con saldo comercial negativo en el conjunto de España y en Asturias.

Por componentes, destaca el comportamiento favorable hasta octubre de las exportaciones de bienes de equipo en las regiones de la cornisa cantábrica. En Cantabria también han aumentado significativamente en el mismo período las exportaciones de semimanufacturas y nuestras últimas predicciones anticipan un cierre de año con tasas ligeramente positivas en esta región.

La economía asturiana se muestra dinámica durante 2024 y según nuestras últimas predicciones cerrará el presente año con un crecimiento interanual del PIB regional en torno al 2,7%, ligeramente inferior al previsto para el conjunto nacional (3%). El análisis sectorial muestra las importantes contribuciones al crecimiento durante 2024 del sector servicios y en menor medida de la industria, frente al ligero retroceso previsto para la actividad constructora. Según nuestras previsiones, el ritmo de crecimiento regional se atenuará hasta el horizonte 2026, con gran incertidumbre sobre la evolución del sector industrial. Así, las tasas de variación interanual previstas son de 2,1% para 2025 y 1,9% para 2026, inferiores en ambos casos a las esperadas para el conjunto nacional.

En los apartados que siguen describimos las perspectivas internacionales, nacionales y regionales para el período 2024-2026. Como es habitual, comenzamos analizando el entorno económico internacional y sus perspectivas, para a continuación describir el contexto nacional y las últimas predicciones económicas sectoriales para España. A continuación se examina la situación actual y perspectivas económicas de Asturias presentando nuestras últimas predicciones de crecimiento sectorial y analizando las perspectivas laborales regionales.

Entorno internacional

A pesar de las dificultades geopolíticas que enturbian el ambiente, la economía mundial muestra un crecimiento estable mientras sortea los problemas enquistados en distintas partes del mundo. Los principales indicadores disponibles sobre la economía mundial confirman un crecimiento sostenido de la actividad económica hasta bien avanzado el mes de noviembre. Las perspectivas para el cierre del año pronostican un crecimiento del PIB mundial del 3,2% en 2024, que tendrá continuación en 2025, repitiendo la misma tasa. El margen de revisión de estos datos agregados ha sido mínimo, a lo largo de este año. Un hecho que desvela la fortalezas del entramado económico mundial, que sigue firme y aguanta los numerosos embates procedentes de fuerzas extraeconómicas.

En Europa los signos de mejoría son muy leves. Es la zona económica más débil del mundo en cuanto a crecimiento de la producción final. Sin embargo, la nota más destacada de la evolución comunitaria es la robustez observada en los niveles de empleo (220,6 millones de personas ocupadas en la UE27, en el tercer trimestre de 2024) y la estabilidad de las tasas de paro, durante un periodo tan difícil, lo que ha evitado que los recortes de la inflación hayan sido a costa de importantes descensos en la producción y el empleo. Para la UE27, el Fondo Monetario Internacional prevé un crecimiento del 1,1% en 2024 (0,6% en 2023) y una aceleración hasta el 1,6% en 2025, más cercano al potencial del periodo 1995-2023. A la luz de las recientes decisiones de recorte de los tipos de interés, el Banco Central Europeo ha presentado en diciembre un escenario con una suave mejoría del crecimiento de la Zona Euro, desde el 0,7% previsto para el año en curso hasta el 1,4% en 2026.

Los principales nubarrones proceden de las serias dificultades observadas por los diferentes estados miembros de la Zona Euro para poner en marcha y aplicar los planes de ajuste de las cuentas públicas y adecuarlos a las nuevas reglas fiscales acordadas en el seno del directorio europeo. Los ajustes planteados en el presupuesto de 2025 han provocado una moción de censura y la dimisión del presidente del gobierno francés Michel Barnier y el nombramiento de un nuevo primer ministro. En Alemania, el disenso de política económica y presupuestario se saldó con una moción de confianza, que abre la nueva ventana de unas elecciones anticipadas en febrero de 2025. Mientras todo esto sucede, en el Congreso español todavía no se atisba un consenso suficiente para la aprobación de las cuentas públicas del próximo ejercicio.

Buena parte del pulso de la economía mundial procede de la buena evolución de la economía americana, para la que se espera un crecimiento del 2,8% en 2024. La inflación persiste en tasas altas en EEUU (3% en 2024), si bien los precios se han orientado rápidamente en la dirección deseada por las autoridades monetarias, con un coste muy moderado en términos de desempleo (la tasa de paro se elevará hasta el 4,1%). En el plano político, las elecciones presidenciales de noviembre de 2024 han disipado todas las incertidumbres existentes y han puesto fin al mandato de la Administración Biden al frente del gobierno de los Estados Unidos, que conocerá desde enero de 2025 una nueva etapa del presidente Trump, al mando de todos los poderes del estado.

En el continente asiático se espera un crecimiento en 2024 del 4,6%. Entre los países emergentes, China mantiene un avance sostenido (4,8%) y la India persiste en tasas muy altas (7%). Al avance del continente asiático también contribuyen países como Indonesia, Filipinas y Vietnam (5; 5,8 y 6,1%, respectivamente). Para la economía japonesa se prevé una clara desaceleración, hasta el 0,3% en 2024, en un contexto de relativa moderación de los precios al consumo (2,2% en 2024). Respecto de la economía china y como en años precedentes, la situación del sector inmobiliario y el alto nivel de endeudamiento siguen concitando los mayores temores a un accidente que, por el peso alcanzado por China en la economía mundial (18,8%) trasciende a sus fronteras.

La economía de Sudamérica registrará los crecimientos más moderados del planeta en 2024 (1,8%), junto con la Zona Euro. Los avances que se espera registrar en 2024 se apoyan en las economías de Chile, Perú y Colombia (2,5; 3 y 1,6%, respectivamente) y el coloso de Brasil (3%). Para América central se pronostica un crecimiento del 3,8%, donde México se beneficia de la buena marcha de los EEUU comentada arriba. Para México se espera un crecimiento del 1,5% y una reconducción de la inflación hasta el umbral del 3,8% en 2025.

Para el comercio mundial se espera un crecimiento del 2,5% en 2024 y del 2,7% en 2025. Los flujos de importaciones y exportaciones de bienes y servicios serán un indicador clave, en los próximos años, de la marcha de las tensiones geopolíticas entre los bloques que parecen estar conformándose como consecuencia de las invasiones de Ucrania, de Gaza y de Líbano. La reconducción de la inflación y la mejora del poder adquisitivo de los hogares puede impulsar el comercio de mercancías (bienes duraderos), cuya compra parece que ha sido reprimida por los hogares durante el pico inflacionario de los últimos años.

Tabla 1. Proyecciones de la economía mundial Fondo Monetario Internacional (tasas de variación interanual, en %)

Peso (%)

2023

2024p

2025p

Dif 2024 *

Dif 2025 *

Producto mundial

3,3

3,2

3,2

0,0

-0,1

Economías avanzadas

(40,7)

1,7

1,8

1,8

0,1

0,0

Estados Unidos

(15,0)

2,9

2,8

2,2

0,2

0,3

Reino Unido

(2,2)

0,3

1,1

1,5

0,4

0,0

Zona Euro

(11,9)

0,4

0,8

1,2

-0,1

-0,3

España

(1,4)

2,7

2,9

2,1

0,5

0,0

Japón

(3,5)

1,7

0,3

1,1

-0,4

0,1

Otras economías avanzadas

(6,7)

1,8

2,1

2,2

0,1

0,0

Economías de mercados emergentes y en desarrollo

(59,3)

4,4

4,2

4,2

0,0

-0,1

Brasil

(2,4)

2,9

3,0

2,2

0,9

-0,2

México

(1,7)

3,2

1,5

1,3

-0,7

-0,3

África subsahariana

(3,2)

3,6

3,6

4,2

-0,1

0,1

Rusia

(3,5)

3,6

3,6

1,3

0,4

-0,2

Oriente Medio y Norte de África

1,9

2,1

4,0

-0,1

0,1

Países emergentes y en desarrollo en Asia

(33,6)

5,7

5,3

5,0

-0,1

-0,1

China

(18,7)

5,2

4,8

4,5

-0,2

0,0

India

(7,9)

8,2

7,0

6,5

0,0

0,0

Fuente: FMI, Perspectivas de la economía mundial, octubre de 2024. Las participaciones en el PIB mundial corresponden al año 2023 (véase tabla A, p. 91 y pp. 111-113, de Perspectivas de la economía mundial, octubre de 2024). Nota: Las dos últimas columnas, denotadas con * recogen las diferencias respecto a las previsiones anteriores (julio de 2024).

Entorno nacional

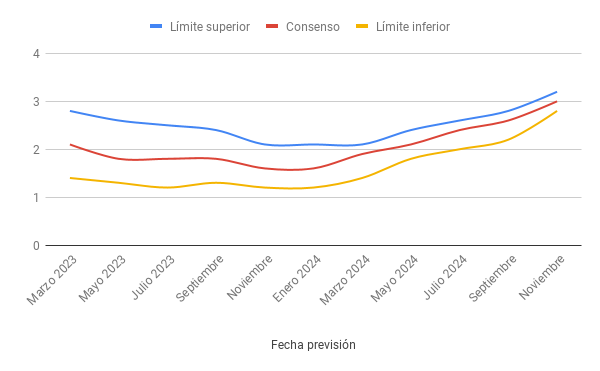

La economía española afronta el período 2024-2026 con expectativas de crecimiento sostenido del PIB nacional. Así, el último Panel de Funcas (noviembre 2024) ha mejorado sus previsiones anteriores, incrementando la tasa de consenso para 2024 hasta el 3%. Se observa también una menor dispersión entre los distintos organismos de prospectiva incluídos en este panel, ya que el recorrido de las tasas previstas oscila entre 2,8 y 3,2.

Si bien la revisión al alza de las previsiones afecta fundamentalmente a la demanda interna, especialmente al consumo público, también han mejorado, aunque en menor medida, las perspectivas del consumo privado mientras se confirma la debilidad de la formación bruta de capital fijo.

Figura 1. Revisión de predicciones para el PIB en España 2024 (tasas de variación interanual, en %)

Fuente: elaboración propia a partir de FUNCAS (Panel de previsiones de la Economía Española, varios números).

En el contexto de la red Hispalink, nuestras últimas predicciones de crecimiento sectorial, resumidas en la tabla 2, anticipan para España una tasa interanual del 3% resultado del dinamismo de todos los sectores de actividad, destacando la construcción y la industria.

Para los años 2025 y 2026 se espera un menor crecimiento del PIB de España, basado en el comportamiento expansivo de construcción y servicios, mientras la industria se ralentiza y la agricultura experimenta un cierto retroceso.

Tabla 2. Previsiones de crecimiento sectorial en España (tasas de variación interanual, en %)

2024

2025

2026

Agricultura

6,1

-1,5

0,4

Industria

2,8

2,1

1,9

Construcción

2,2

2,5

3,0

Servicios

3,1

2,4

2,1

PIB

3,0

2,3

2,1

Fuente: Hispalink, diciembre 2024

El análisis regional, resumido en la tabla 3, muestra importantes diferencias territoriales, con un ranking encabezado el presente año por Baleares, cuya tasa prevista supera al 4%, seguida de Canarias, Cataluña y Madrid (3,4%).

En el extremo opuesto, los comportamientos menos dinámicos para el año 2024 corresponden a Castilla-La Mancha, País Vasco y Galicia, regiones cuyas tasas previstas no superan el 2,5%.

Tabla 3. Previsiones de crecimiento regional del PIB de España 2024-2026 (tasas de variación interanual, en %)

2024

2025

2026

Andalucía

3,1

2,1

2,0

Aragón

3,0

2,4

1,8

Asturias

2,7

2,1

1,9

Baleares

4,2

2,6

2,3

Canarias

3,4

2,4

2,2

Cantabria

2,7

2,3

2,3

Castilla y León

2,6

2,0

2,3

Castilla-La Mancha

2,4

2,0

2,1

Cataluña

3,4

2,3

2,2

Com. Valenciana

2,9

2,1

1,9

Extremadura

2,6

2,0

2,0

Galicia

2,5

1,9

1,7

Com. de Madrid

3,4

2,5

2,3

Región de Murcia

3,1

2,8

2,3

Com. Foral de Navarra

2,6

2,4

2,0

País Vasco

2,5

2,2

2,0

La Rioja

2,7

2,2

2,1

PIB

3,0

2,3

2,1

Fuente: Hispalink, diciembre 2024

Situación y perspectivas económicas de Asturias

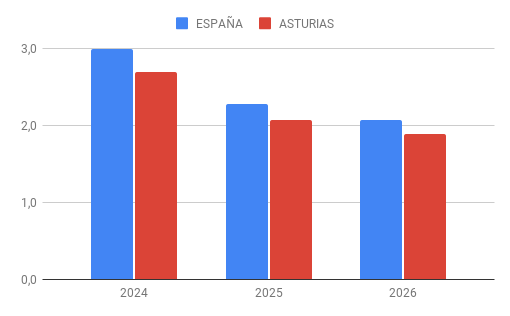

Las perspectivas económicas de Asturias para el período 2024-2026 son favorables, aunque ligeramente menos optimistas que las del conjunto nacional. Según nuestras últimas predicciones la tasa de crecimiento interanual regional de Asturias se situará en el 2,7%, correspondiendo las mejores expectativas a los servicios mientras la construcción retrocede ligeramente y se mantienen dudas asociadas a la debilidad de la industria regional.

Figura 2. Previsiones de crecimiento del PIB en España y Asturias (tasas de variación interanual, en %)

Fuente: Hispalink, diciembre 2024

En el sector servicios destaca el buen comportamiento durante 2024 de los principales indicadores regionales de turismo (viajeros, pernoctaciones), si bien se atenúa el crecimiento del movimiento de viajeros en aeropuertos. El indicador sintético de Cifra de Negocios de los servicios acumula hasta septiembre crecimientos significativos en Asturias (4,8%), más intensos que los estimados en el mismo período para el conjunto nacional (2,6%).

Por lo que respecta al consumo, se observan incrementos del índice de ventas (4,3% acumulado hasta octubre; 5,6% en alimentación), del consumo de electricidad (4,3%) y de las matriculaciones de turismos (14,4%).

Tabla 4. Previsiones de crecimiento sectorial en Asturias 2024-2026 (tasas de variación interanual, en %)

2024

2025

2026

Agricultura

6,5

-2,4

-5,4

Industria

2,0

1,8

1,0

Construcción

-0,5

0,5

1,3

Servicios

3,1

2,3

2,3

Total

2,7

2,1

1,9

Fuente: Hispalink-Asturias, diciembre 2024

La industria regional de Asturias atraviesa una coyuntura compleja e incierta, como reflejan las distintas estimaciones del IPI regional proporcionadas por el INE (tasa de -2,7% acumulada hasta octubre) y SADEI (crecimiento interanual del 1,1% en el mismo período). También se observa una evolución negativa en el Índice de Cifra de Negocios de la Industria, cuya tasa acumulada hasta septiembre es de -0,5% tanto en Asturias como a nivel nacional.

Un análisis más detallado de la industria regional muestra un comportamiento desfavorable de las ramas de energía y bienes de equipo, cuyos correspondientes IPI acumulan hasta octubre tasas reales de -17,1% y -1,4% respectivamente. En el extremo opuesto, los bienes de consumo son la rama con evolución más favorable, con un crecimiento acumulado hasta octubre de 2,7%, superior al estimado para el conjunto nacional (1,8%). Para la rama de bienes intermedios la tasa regional acumulada hasta octubre en Asturias es de 2,6% frente al retroceso del conjunto de España durante el mismo período (-0,6%).

Por lo que se refiere a los restantes indicadores coyunturales disponibles para la industria, se observan comportamientos dispares: la evolución más favorable va asociada al consumo de electricidad, tanto general como de usos industriales, mientras se observan comportamientos negativos en indicadores como la producción de electricidad, el comercio exterior o el movimiento de mercancías en puertos.

El sector agrario regional de Asturias, tras el declive experimentado durante los últimos años, afronta el año 2024 con buenas perspectivas, destacando el crecimiento acumulado por las producciones de carne y las capturas pesqueras. En este contexto, nuestras predicciones avanzan que la tasa de crecimiento interanual del VAB agrario podría situarse en el 6,3%.

En el extremo opuesto se sitúan las predicciones de la construcción, para la que se espera una tasa interanual ligeramente negativa. Esta debilidad se refleja en los indicadores coyunturales de construcción en Asturias (consumo de cemento, licitaciones).

Según nuestras previsiones, el ritmo de crecimiento regional se atenuará hasta el horizonte 2026, con gran incertidumbre sobre la evolución del sector industrial. Así, las tasas de variación interanual previstas son de 2,1% para 2025 y 1,9% para 2026, inferiores en ambos casos a las esperadas para el conjunto nacional.

La tabla 4 recoge una síntesis de los indicadores coyunturales disponibles en el momento presente, cuya información y predicciones actualizadas pueden consultarse en las publicaciones de coyuntura del equipo Hispalink-Asturias (www.hispalink-asturias.org, www.unioviedo.es/hispalink).

Tabla 5. Indicadores de coyuntura económica en Asturias (tasas de variación interanual acumulada, en %)

Indicador

Tasa

Variación acumulada hasta

Trabajadores afiliados a la Seguridad Social (media del mes)

1,8

noviembre 2024

Contratos registrados

1,4

noviembre 2024

Sacrificio de ganado bovino

1,3

septiembre 2024

Índice de cifra de negocios de la industria

0,6

octubre 2024

Valor de la pesca desembarcada

16,9

octubre 2024

Índice de Producción Industrial (SADEI)

1,1

octubre 2024

Índice de Producción Industrial (INE)

-2,7

octubre 2024

Visados de edificios a construir

4,1

septiembre 2024

Índice de ventas de comercio minorista

3,0

octubre 2024

Matriculación de turismos

14,4

octubre 2024

Movimiento de mercancías en los puertos de Avilés y Gijón

-16,7

octubre 2024

Índice de cifra de negocios del sector servicios

5,2

octubre 2024

Viajeros en establecimientos hoteleros

3,3

octubre 2024

Pernoctaciones en establecimientos hoteleros

1,4

octubre 2024

Exportación de mercancías, a precios corrientes

-8,2

septiembre 2024

Importación de mercancías, a precios corrientes

-4,7

septiembre 2024

Fuente: elaboración propia a partir de datos INE, SADEI, SEPE, DGT, AEAT, Consejería de Medio Rural y Política Agraria

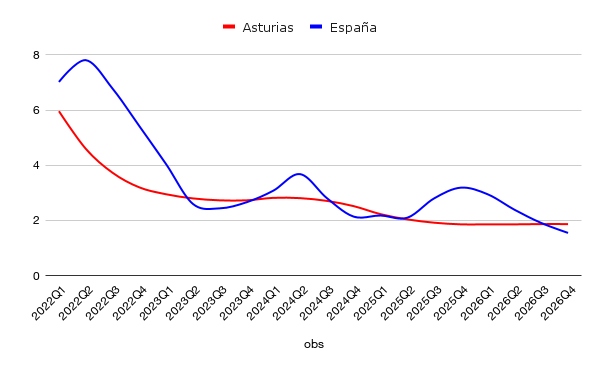

Por lo que se refiere a la evolución coyuntural, como ya habíamos señalado en informes anteriores la economía asturiana muestra una menor volatilidad que la correspondiente al conjunto nacional.

Figura 3. Evolución y perspectivas del PIB en España y Asturias 2024-2026 (tasas de variación interanual, en %)

Fuente: Hispalink-Asturias, diciembre 2024

Escenarios de empleo

El mercado laboral mantiene durante 2024 un comportamiento dinámico en España, tal y como reflejan las estimaciones de la EPA y los registros de los servicios públicos de empleo. Las tasas de crecimiento interanual de consenso recogidas en el último panel de Funcas (noviembre 2024) se sitúan en 2,2% para 2024 (con un recorrido de amplitud muy reducida, tan sólo 4 décimas) y 1,7% para 2025.

Por lo que respecta a la tasa de paro en España, si bien se espera que se prolongue la tendencia descendente, las previsiones hasta 2025 todavía mantienen los dos dígitos, incluso en los escenarios más optimistas. Más concretamente, según el último panel de Funcas la previsión de consenso para la tasa de paro nacional se sitúa en 11,5% para 2024 y 11,1% para 2025.

En este contexto, se espera que Asturias prolongue su buen comportamiento laboral en 2024, con incrementos significativos del empleo regional (superiores a los previstos para el conjunto de España) y reducciones del paro regional, tanto estimado como registrado.

Figura 4. Revisión de predicciones para el empleo en España 2024 (tasas de variación interanual, en %)

Fuente: elaboración propia a partir de FUNCAS (Panel de previsiones de la Economía Española, varios números).

En Asturias las últimas estimaciones de la EPA confirman la senda creciente de la población ocupada en Asturias, que acumula hasta el tercer trimestre una tasa del 4,3%, claramente superior al conjunto nacional (2,2%) y al resto de la cornisa cantábrica. Asimismo, el paro estimado en la región muestra también un comportamiento más favorable que en el resto de la cornisa y el conjunto nacional, acumulando hasta noviembre un descenso del 5,8%, por encima del resultado nacional (-5,0%).

En cuanto al paro registrado, se observan en Asturias descensos significativos que se traducen en una tasa interanual acumulada hasta octubre de -5,4%, más intensa que la media nacional (-4,9%). Cabe destacar que la disminución del paro registrado en Asturias afecta a todos los sectores de actividad y al colectivo sin empleo anterior.

En el caso de los contratos registrados las perspectivas son moderadas, ya que se prevé que Asturias cierre el año con una tasa interanual próxima al 1%, comportamiento más favorable que el esperado para el conjunto nacional.

A pesar del buen comportamiento del mes de octubre, el Índice de Producción Industrial (IPI) acumula hasta este mes tasas interanuales reales negativas, tanto en España como en la cornisa cantábrica. Según las estimaciones del INE la tasa acumulada hasta octubre se sitúa en -0,2% a nivel nacional mientras en la cornisa destaca el retroceso industrial de Cantabria (-3,9%). El análisis sectorial muestra que los bienes de consumo son la única rama con comportamiento positivo hasta octubre tanto en España (1,8%) como en la cornisa (5,1% en el País Vasco). En cambio, la energía y los bienes de equipo confirman su retroceso interanual, destacando las caídas acumuladas hasta octubre en Cantabria (-26,5% y -7,8% respectivamente).

Por lo que respecta a la rama de bienes intermedios, tras el buen comportamiento registrado en octubre, la tasa acumulada a nivel nacional mantiene signo negativo (-0,8%), frente a los incrementos acumulados en la cornisa cantábrica en el mismo período. Según nuestras previsiones, la evolución favorable de esta rama se prolongará hasta cierre de año.

Por lo que se refiere a los precios industriales, los descensos acumulados hasta el mes de octubre son especialmente significativos en Asturias (-15,5%) que también es la región con mejores perspectivas de cierre de año.

Por su parte, el Indice de Cifra de Negocios en la industria, para el que se dispone de información hasta el mes de septiembre, confirma su evolución desfavorable hasta el tercer trimestre, especialmente en País Vasco y Cantabria donde se acumulan retrocesos interanuales de -6,1% y -5,6% respectivamente. Nuestras predicciones anticipan que las tasas negativas se prolongarán hasta final de 2024.

Los descensos del paro registrado se prolongan hasta noviembre de 2024, tanto en España (tasa interanual acumulada de -5%) como en la cornisa cantábrica, con la salvedad del País Vasco que acumula un ligero aumento del paro total (0,4%) debido al incremento del número de parados sin empleo anterior y, en menor medida, de servicios.

Un análisis más detallado del desempleo confirma que los descensos interanuales de paro registrado acumulados hasta noviembre se extienden a la práctica totalidad de sectores de actividad, salvo en el caso del País Vasco.

Nuestras predicciones anticipan que los descensos de paro se prolongarán hasta final de 2024, tanto a nivel nacional como en la cornisa, salvo en el caso del País Vasco donde el año previsiblemente se cerrará con estancamiento del paro total.

Por lo que respecta a los contratos registrados, España acumula hasta noviembre una tasa interanual ligeramente negativa (-0,6%), mientras en la cornisa cantábrica el mejor comportamiento corresponde al País Vasco con un incremento interanual acumulado de 2,4%.

Para las cifras de afiliados a la Seguridad Social, las tasas interanuales acumuladas hasta noviembre se sitúan a nivel nacional en 2,5%, tasa superior a la registrada en las regiones de la cornisa cantábrica. Según nuestras predicciones el año se cerrará con tasas interanuales positivas, ligeramente inferiores en la cornisa a las previstas a nivel nacional.