Según nuestras últimas predicciones el PIB regional de Asturias crecerá un 0,9% durante 2023, año para el que se espera un mayor dinamismo regional durante el primer trimestre, que se irá atenuando hasta final del período.

Por sectores las perspectivas más favorables corresponden a los servicios (1,4%) frente al estancamiento esperado en la actividad industrial (0,2%) y los retrocesos previstos para los sectores de agricultura y construcción (-6,3% y -0,7% respectivamente).

Las expectativas para el presente año son favorables para los indicadores turísticos (pasajeros, viajeros y pernoctaciones) y de consumo (índices de ventas general y de alimentación).

Por el contrario se prevén tasas interanuales negativas para la producción y el consumo de electricidad (tanto el general como el de usos industriales), la matriculación de turismos (que ha cerrado el pasado año con una tasa de -15,6%) y también para los Índices de Producción Industrial elaborados para Asturias por el INE y SADEI.

Se mantiene la preocupación por la subida de precios, ya que el IPC regional de Asturias ha comenzado el año con incrementos interanuales (6,1% en enero) y según nuestras predicciones podría cerrar 2023 con un crecimiento medio en torno al 4,8%.

Tras el crecimiento registrado durante 2022, con tasas interanuales más elevadas que las inicialmente previstas en España y Asturias, se espera una ralentización económica durante el presente año. Según nuestras predicciones actualizadas, las tasas de crecimiento interanual del PIB de Asturias se irán atenuando a lo largo del año que podría cerrarse con un crecimiento regional en torno al 0,8%.

Por sectores, se espera que los servicios sean la actividad más dinámica en Asturias (1,1%) si bien se prevén también tasas positivas para la industria regional, que se encuentra en un contexto especialmente incierto.

Por lo que se refiere al pasado año, según nuestras últimas estimaciones el crecimiento regional de Asturias alcanzó el 5,2% gracias al buen comportamiento de los servicios y la industria regional. Los registros de cierre de 2022 confirman la evolución favorable de los servicios, con tasas interanuales elevadas en indicadores de transporte de pasajeros y servicios. En el extremo opuesto, los comportamientos más desfavorables son los asociados a la subida de precios (tasa interanual media de 8,4%) y los retrocesos en varios indicadores de demanda (consumo de energía eléctrica, tanto general como para usos industriales, matriculación de turismos y consumo de combustible).

Nuestras predicciones anticipan que estos retrocesos se prolongarán en el año 2023, frente a las tasas interanuales positivas esperadas para los principales indicadores de transporte y turismo,

El año 2022 se cierra con crecimiento de la economía regional, algo menos intenso que el del conjunto de España. Nuestras últimas predicciones anticipan para Asturias una tasa interanual en torno al 4%, basada en el buen comportamiento de los servicios (5,4%) y de la industria regional (2,3%), que muestra algunos síntomas de desaceleración.

La producción industrial de Asturias mantiene su dinamismo. A pesar del retroceso de los últimos meses la tasa interanual acumulada hasta octubre se sitúa en 1,9% según el Índice de Producción Industrial (IPI) del INE y se eleva hasta el 4,2% según SADEI.

En el ámbito del sector servicios se mantienen las elevadas tasas interanuales registradas por los principales indicadores turísticos (movimiento de pasajeros aéreos, viajeros y pernoctaciones en hoteles), si bien este crecimiento se ha moderado en los últimos meses debido en parte a las subidas de precios. El proceso inflacionista afecta también a la evolución y perspectivas de indicadores como la matriculación de turismos y el consumo de combustible, que previsiblemente cerrarán el presente año con tasas negativas. También el consumo de electricidad registra caídas significativas, con tasas acumuladas hasta noviembre de -6,5% para el consumo general y -7,1% para usos industriales.

La economía asturiana, inmersa en el proceso de recuperación económica tras el deterioro ocasionado por la pandemia de covid-19, se encuentra en una situación difícil e incierta, como consecuencia de un entorno internacional adverso, fuertemente afectado por la guerra de Ucrania cuyas consecuencias sociopolíticas y económicas son todavía desconocidas.

En un contexto de gran complejidad, la economía mundial atraviesa una etapa de notable enfriamiento haciendo frente a los riesgos asociados a la recesión, el desabastecimiento de materias primas y la espiral de la inflación.

En el caso de España, a pesar del difícil entorno internacional, el año 2022 ha permitido la recuperación de numerosas actividades económicas, especialmente los servicios, con un crecimiento esperado del PIB en torno al 4,5%, basado en gran medida en el dinamismo del comercio exterior y la recuperación del turismo.

Por su parte la economía asturiana afronta perspectivas de crecimiento algo inferiores a las del conjunto nacional, gracias a la recuperación de los servicios y el dinamismo mostrado durante el año por la actividad industrial regional, que lamentablemente ya presenta síntomas de desaceleración con preocupantes ajustes que afectarán a la producción y el empleo.

Este informe comienza con una sección dedicada al análisis del entorno económico internacional y sus perspectivas, para a continuación describir el contexto nacional y las últimas predicciones sectoriales de crecimiento regional elaboradas por la red Hispalink. A continuación se examina la situación actual y perspectivas económicas de Asturias presentando nuestras últimas predicciones de crecimiento sectorial y los escenarios de empleo regional.

Entorno internacional

La economía mundial resurgió con mucha fuerza en 2021 para encallar en el comienzo de 2022 en un conflicto de otra época. La guerra de Ucrania y Rusia golpea en dos canales muy importantes para el funcionamiento normal de una economía moderna: en el acceso a la energía a un precio estable y predecible y, dada la doble condición de países exportadores de alimentos, una oferta estable de cereales para países importadores. El shock ocurrido en estos mercados ha reintroducido a la inflación como nuevo problema macroeconómico que obliga a la reconducción del ciclo de política monetaria. Precios rampantes de la energía y de los alimentos, a niveles desconocidos, dieron pie a un alza de los tipos de interés en distintos momentos del año y con distinta intensidad, de la cual la última decisión del Banco Central Europeo es el mejor ejemplo. El breve repaso a la situación económica mundial descansa en los datos de los tres primeros trimestres del año y en las previsiones esbozadas por los principales observatorios de la economía mundial (Fondo Monetario Internacional, Comisión Europea y Banco Central Europeo), que prevén un crecimiento de la economía mundial del 3,2% para 2022 y una desaceleración para 2023 (2,7%), con unas perspectivas más modestas según el diagnóstico de la Comisión (2,5%).

La distribución del crecimiento económico mundial en el año 2022 es la siguiente, según el FMI. La economía americana crecerá un 1,6% en 2022, en un contexto de notable aceleración de los precios al consumo (8,1%, frente al 4,7% del año 2021). Para la economía china se prevé un crecimiento del 3,2% en 2022 y una clara moderación en los años venideros, a tasas cercanas al 4,5% entre 2023 y 2027. En el resto de Asia, destaca la vigorosa recuperación de India, que compensa la caída provocada por la pandemia. Para el año actual se espera un crecimiento del 6,8% y en el horizonte se pronostica un crecimiento holgado por encima del potencial mostrado en el periodo 1980-2021 (6%).

La Zona Euro acusa con fuerza la guerra de Ucrania. Se espera un crecimiento en el conjunto de 2022 del 3,1%, apoyado en el pulso económico de Francia (2,5%) y de Italia (3,2%), al que se une España, uno de los países más afectados por la pandemia en su momento (4,3%, que la Comisión eleva a un 4,5%). El perfil interanual de la recuperación económica desde el tercer trimestre de 2021 tiene una clara forma de U invertida, con una desaceleración de la actividad en el tercer trimestre de 2022, que se espera continúe en el cuarto trimestre y el comienzo del próximo año, como consecuencia de las peores condiciones monetarias y de financiación del consumo y la inversión.

Los efectos de la crisis actual se desplazarán al año 2023, para el cual se espera un crecimiento del 0,5% en la Zona Euro. La economía más golpeada por esta crisis geopolítica es la de Alemania, que soporta un impacto directo sobre sus fuentes de abastecimiento energéticas. El crecimiento esperado para el coloso centroeuropeo se sitúa en el 1,5% en 2022 y se prevé una leve caída del 0,3% en 2023 (-0,6%, según la Comisión).

El problema de fondo parece relativamente claro. El bloqueo del comercio con Rusia y las sanciones económicas someten a la Unión Europea y sus países a un nuevo test de estrés que tensiona los fundamentos de los distintos mercados de bienes y servicios, por un tiempo imposible de escrutar en el momento actual. El desbordamiento de la inflación, no por inesperado, es una sorpresa muy desagradable después del sopor provocado por bastantes años de cuasi-deflación. La nota más positiva del contexto actual es el buen comportamiento del mercado de trabajo, que exhibe en muchos países una notable robustez en sus indicadores, como consecuencia de decisiones de contratación que promueven el acaparamiento de mano de obra cualificada, compatibles con la escasez de mano de obra no cualificada en sectores intensivos en mano de obra. Una cicatriz del boom inmobiliario de comienzos de este siglo que se hace ahora visible en distintos mercados locales, regionales y nacionales, de trabajo.

Tabla 1. Proyecciones de la economía mundial Fondo Monetario Internacional (tasas de variación interanual, en %)

Diferencia proyecciones de

con las de julio 2022

Peso (%)

2021

2022p

2023p

2022

2023

Producto mundial

6,0

3,2

2,7

0,0

-0,2

Economías avanzadas

(42,0)

5,2

2,4

1,1

-0,1

-0,3

Estados Unidos

(15,7)

5,7

1,6

1,0

-0,7

0,0

Reino Unido

(2,3)

7,4

3,6

0,3

0,4

-0,2

Zona Euro

(12,0)

5,2

3,1

0,5

0,5

-0,7

España

(1,4)

5,1

4,3

1,2

0,3

-0,8

Japón

(3,8)

1,7

1,7

1,6

0,0

-0,1

Otras economías avanzadas

(6,8)

5,3

2,8

2,3

-0,1

-0,4

Economías de mercados emergentes y en desarrollo

(58,0)

6,6

3,7

3,7

0,1

-0,2

Brasil

(2,4)

4,6

2,8

1,0

1,1

-0,1

México

(1,9)

4,8

2,1

1,2

-0,3

0,0

África subsahariana

(3,1)

4,7

3,6

3,7

-0,2

-0,3

Rusia

(3,1)

4,7

-3,4

-2,3

2,6

1,2

Oriente Medio y Norte de África

4,1

5,0

3,6

0,1

0,2

Países en desarrollo de Asia

(32,5)

7,2

4,4

4,9

-0,2

-0,1

China

(18,6)

8,1

3,2

4,4

-0,1

-0,2

India

(7,0)

8,7

6,8

6,1

-0,6

0,0

Fuente: FMI, Perspectivas de la economía mundial, octubre de 2022 y Banco Mundial (julio de 2022), para las participaciones en el PIB mundial del año 2021, medidas en paridad de poder de compra actualizadas en 2017.

Entorno nacional

El PIB español ha mostrado durante el presente año un comportamiento dinámico, con tasas de variación interanual que según la mayoría de los organismos de prospectiva superan el 4%. Sin embargo, las expectativas de crecimiento para 2023 y 2024 están siendo objeto de un amplio debate, como consecuencia de los elevados niveles de incertidumbre existentes que afectan a la dispersión entre las distintas previsiones disponibles.

Para el presente año 2022 el último panel de predicciones publicado por Funcas (noviembre 2022) sitúa la tasa de crecimiento interanual del PIB nacional de España en una media de 4,5%, con un recorrido cuya amplitud se ha reducido considerablemente respecto a ediciones previas del panel.

Figura 1. Revisión de predicciones para el PIB en España 2022 (tasas de variación interanual, en %)

Fuente: elaboración propia a partir de FUNCAS (Panel de previsiones de la Economía Española, varios números)

La economía española, tras un primer semestre de 2022 más favorable de lo inicialmente previsto con una contribución decisiva del sector exterior, se encuentra en un proceso de ralentización debido a un amplio abanico de factores que incluyen la guerra en Ucrania, los problemas de abastecimiento, el aumento de precios energéticos y los retrasos en la ejecución de los fondos del programa Next Generation European Union (NGEU). Como consecuencia, las predicciones de crecimiento de la economía española para el año 2023 se han deteriorado significativamente, situándose actualmente la tasa de consenso del Panel de Funcas en 1,1%, con un recorrido entre 0,7 y 2,2%.

En este contexto, las últimas predicciones elaboradas por la Red Hispalink (diciembre 2022) disponibles en https://sites.google.com/view/redhispalink/, anticipan que el presente ejercicio se cerrará con un crecimiento interanual nacional de 4,5% dando paso a una ralentización que se traducirá en tasas de 1,7% para el próximo año y 2,7% para 2024. La tabla 2 resume las tasas previstas para los distintos sectores de actividad económica en España.

Tabla 2. Previsiones de crecimiento sectorial del PIB de España 2022-2024 (tasas de variación interanual, en %)

2022

2023

2024

Agricultura

-1,3

-0,2

1,0

Industria

2,6

1,5

3,0

Construcción

3,7

1,1

5,5

Servicios

5,3

1,9

2,5

Total

4,5

1,7

2,7

Fuente: Hispalink, diciembre 2022

El análisis sectorial muestra que el sector más dinámico es el de los servicios, cuyo crecimiento en 2022 se sitúa en torno al 5,3% gracias en gran medida a la recuperación de la actividad turística y de transportes. Pese a la ralentización del crecimiento nacional prevista para 2023, se espera que los servicios se mantengan como la actividad más dinámica con una tasa de variación interanual próxima al 2%.

Por su parte, la actividad constructora nacional que este año podría incrementarse en torno al 3,7% ha visto revisadas a la baja sus expectativas de crecimiento para el próximo año, que actualmente se sitúan en 1,1%. También se han visto afectadas las previsiones relativas a la agricultura, cuyas tasas esperadas para 2022 y 2023 son negativas.

El análisis regional, resumido en la tabla 3, muestra importantes diferencias territoriales, con un ranking encabezado el presente año por Baleares y Canarias, comunidades que se han visto especialmente beneficiadas por el impulso del turismo. En el extremo opuesto, los comportamientos menos dinámicos corresponden a Castilla y León, Extremadura y Cantabria, regiones que se han visto influidas por factores como el encarecimiento de la energía, los problemas en las cadenas de suministros industriales, y la escasez de agua con el consiguiente impacto sobre el sector agroindustrial.

Nuestras previsiones, en línea con las de otros organismos de prospectiva, indican que las tasas de crecimiento nacional y regional se frenan considerablemente en los próximos años debido al difícil contexto geopolítico, los elevados precios y el empeoramiento de las expectativas tanto de la demanda interna como de las exportaciones. En el actual contexto de elevada incertidumbre nuestras previsiones anticipan un menor ritmo de crecimiento al tiempo que se atenúa la dispersión entre las tasas regionales.

Tabla 3. Previsiones de crecimiento regional del PIB de España 2022-2024 (tasas de variación interanual, en %)

Comunidades Autónomas Spanish Regions

PIB 2022 GDP

PIB 2023 GDP

PIB 2024 GDP

Andalucía

4,5

1,5

2,6

Aragón

4,1

1,9

2,5

Asturias

4,0

1,1

1,9

Baleares

8,1

2,2

3,5

Canarias

5,4

3,8

4,2

Cantabria

3,5

1,6

2,3

Castilla y León

2,4

1,7

2,4

Castilla La Mancha

4,1

1,6

2,5

Cataluña

4,9

1,9

2,9

Comunidad Valenciana

4,5

1,7

2,7

Extremadura

3,3

1,4

2,5

Galicia

4,0

1,5

2,3

Comunidad de Madrid

5,0

1,7

2,8

Región de Murcia

3,8

1,5

2,4

Com. Foral Navarra

4,1

1,5

2,5

País Vasco

4,5

1,6

2,0

La Rioja

4,0

1,3

2,4

ESPAÑA

4,5

1,7

2,7

Fuente: Hispalink, diciembre 2022

Situación y perspectivas económicas de Asturias

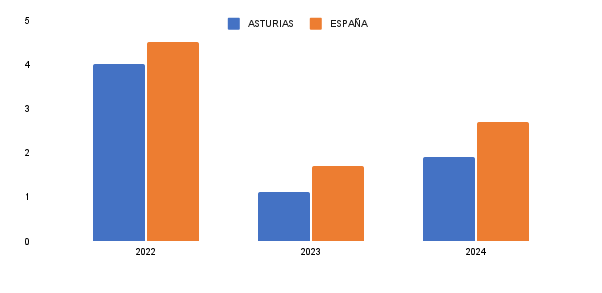

La economía asturiana se aproxima al cierre del presente año 2022 con un crecimiento ligeramente inferior al de España (4%) y mostrando síntomas de desaceleración, que previsiblemente se traducirán en tasas interanuales más discretas para los próximos ejercicios (1,1% en 2023 y 1,9% en 2024). De este modo la recuperación regional se verá frenada, en línea con el conjunto nacional, situándose Asturias entre las regiones con menor crecimiento esperado para los próximos dos años.

Figura 2 Previsiones de crecimiento del PIB en Asturias y España (tasas de variación interanual, en %)

Fuente: Hispalink, diciembre 2022

El análisis sectorial permite apreciar claras diferencias entre las distintas actividades de la economía asturiana. Así, la evolución del sector primario en Asturias está siendo desfavorable en el año actual, como reflejan los principales indicadores. La producción lechera acumula hasta octubre una caída del 5,8% y el valor de la pesca desembarcada disminuye hasta noviembre un 3,8%, estimándose una tasa de crecimiento del -13,0% del VAB sectorial.

Tabla 4. Previsiones de crecimiento sectorial en Asturias (tasas de variación interanual, en %)

2022

2023

2024

Agricultura

-13,0

-7,8

-4,4

Industria

2,3

1,4

2,1

Construcción

-1,5

0,2

2,1

Servicios

5,4

1,3

2,0

Total

4,0

1,1

1,9

Fuente: Hispalink, diciembre 2022

La evolución de la actividad industrial es clave en el crecimiento económico regional y también en la ralentización prevista para el próximo año. La información coyuntural disponible hasta el mes de octubre confirma el incremento de precios industriales, cuya tasa acumulada se sitúa en 39,9% para el conjunto nacional y alcanza el 69,6% en Asturias. Si bien el índice de Cifra de Negocios de la Industria mantiene su evolución favorable, se ha desacelerado durante los últimos meses y la tendencia alcista de los precios podría condicionar las expectativas de las distintas ramas de actividad industrial durante los próximos meses.

También los indicadores subjetivos anticipan esta desaceleración industrial. El Índice de Clima Industrial (ICI) elaborado para Asturias por SADEI se mantiene en su nivel más bajo desde julio de 2020 como consecuencia del empeoramiento de las expectativas empresariales (según la última encuesta, correspondiente a octubre de 2022, el 99% de las empresas espera mantener la cartera de pedidos y el 96% los productos terminados).

El Índice de Producción Industrial (IPI) elaborado por el INE para Asturias acumula hasta octubre un crecimiento real del 1,9% (por debajo de la media nacional 3,3%). Por ramas, la peor evolución y perspectivas corresponde a los bienes intermedios que acumulan hasta octubre una caída del 5,6% y con una previsión para el cierre del año del -6,1%; las mejores expectativas corresponden a la rama de energía para la que se estima una tasa de cierre de año próxima al 9%.

Para la actividad del metal, el último Informe de Coyuntura Económica y Laboral del Sector Metal de Asturias elaborado por Femetal destaca una importante subida de precios de la industria del metal (13,9% en el primer semestre del año) y la moderación en el crecimiento del sector, con un comportamiento dispar de los distintos productos. Más concretamente, el comportamiento positivo corresponde a la fabricación de productos metálicos y la fabricación de material y equipo eléctrico, mientras el resto de ramas de actividad de la industria del metal han disminuido su actividad productiva en el segundo trimestre del año.

Las previsiones relativas a la actividad constructora de Asturias han sido revisadas a la baja, anticipándose para el año actual una tasa negativa (-1,5%) que previsiblemente irá seguida de un estancamiento en 2023 (0,2%). Los indicadores disponibles para el sector reflejan esta coyuntura adversa y así las ventas regionales de cemento, tras la fuerte caída interanual registrada en septiembre (-21%), acumulan hasta el tercer trimestre un descenso del 7%.

El sector servicios muestra un considerable dinamismo durante el año 2022, por lo que se espera cerrar el ejercicio actual con una tasa de variación interanual del 5,4%. Este buen comportamiento se sustenta principalmente en las actividades ligadas al turismo, que ha cerrado una campaña veraniega con muy buenos resultados. Hasta octubre los viajeros alojados en hoteles aumentaron un 38,5% y las pernoctaciones un 33,1%, estimándose que cierren el año con incrementos en torno al 34% y 30%, respectivamente.

Por su parte los indicadores regionales de transporte también muestran una evolución favorable, destacando sobre todo el transporte aéreo de viajeros que podría cerrar el año con un crecimiento en torno al 70%.

Desde la óptica de la demanda, la evolución del consumo de los hogares en los próximos meses se verá condicionada por el alza de los precios. Hasta noviembre, el IPC acumula en Asturias una subida del 8,7% (ligeramente por encima de la media nacional 8,6%).

El proceso inflacionista está teniendo un importante impacto, entre otros indicadores de consumo, en la matriculación de turismos, que acumula en noviembre una caída del 15,5% en Asturias, significativamente superior al conjunto nacional (-2,7%)

La tabla 5 recoge una síntesis de los indicadores coyunturales disponibles en el momento presente, cuya información y predicciones actualizadas pueden consultarse en las publicaciones de coyuntura del equipo Hispalink-Asturias (www.hispalink-asturias.org).

Tabla 5. Indicadores de coyuntura económica en Asturias (tasas de variación interanual, en %)

Indicador

Tasa

Variación acumulada hasta

Trabajadores afiliados a la Seguridad Social (media del mes)

2,3

noviembre 2022

Contratos registrados

-4,9

noviembre 2022

Sacrificio de ganado bovino

2,6

septiembre 2022

Índice de cifra de negocios de la industria

26,5

septiembre 2022

Valor de la pesca desembarcada

-3,8

noviembre 2022

Índice de Producción Industrial (SADEI)

4,2

octubre 2022

Índice de Producción Industrial (INE)

1,9

octubre 2022

Visados de edificios a construir

3,4

septiembre 2022

Índice de ventas de comercio minorista

9,7

octubre 2022

Matriculación de turismos

-15,5

noviembre 2022

Movimiento de mercancías en los puertos de Avilés y Gijón

10,1

octubre 2022

Índice de cifra de negocios del sector servicios

17,9

septiembre 2022

Viajeros en establecimientos hoteleros

38,5

octubre 2022

Pernoctaciones en establecimientos hoteleros

33,1

octubre 2022

Exportación de mercancías, a precios corrientes

23,3

octubre 2022

Importación de mercancías, a precios corrientes

51,3

octubre 2022

Fuente: elaboración propia a partir de datos INE, SADEI, SEPE, DGT, AEAT, Consejería de Medio Rural y Cohesión Territorial

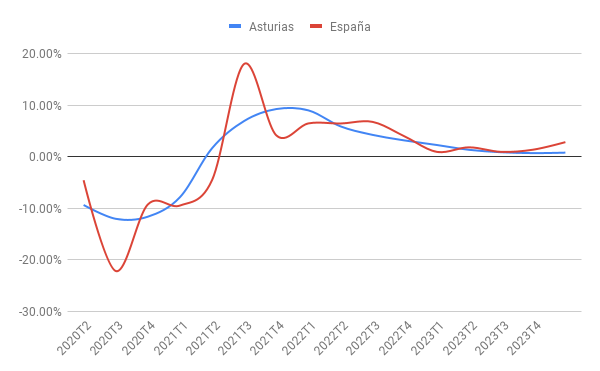

El análisis coyuntural de la evolución económica regional confirma el paralelismo con la economía nacional, si bien Asturias presenta oscilaciones más atenuadas. Tras las atípicas tasas interanuales asociadas a los períodos 2020 y 2021 el actual horizonte de predicción se caracteriza por la vuelta a tasas más estables, que apuntan a una considerable reducción del crecimiento desde el último trimestre del presente año y previsiblemente se recuperarán a finales del próximo ejercicio.

Figura 3. Evolución y perspectivas del PIB en España y Asturias 2020-2023 (tasas de variación interanual, en %)

Fuente: INE, Ceprede e Hispalink-Asturias

Escenarios de empleo

Aunque la desaceleración económica prevista a nivel nacional y regional afectará al mercado laboral, no se espera que revierta la dinámica de recuperación del empleo de los últimos meses. De hecho, en España la última predicción de consenso proporcionada por el Panel de FUNCAS (noviembre 2022) anticipa un incremento interanual del empleo de 3,5% para el presente año y 0,9% para 2023, mientras la tasa de paro nacional previsiblemente se situará en torno al 13% ambos años.

Las estimaciones de la EPA para el tercer trimestre del año 2022 muestran incrementos interanuales del empleo nacional (2,6%) mientras el paro estimado se reduce (la tasa interanual es -12,8%, reflejando una caída más intensa que la del paro registrado, -9,7%).

Según la información disponible hasta el tercer trimestre, Asturias muestra el comportamiento más preocupante en el ámbito de la cornisa cantábrica, ya que acumula hasta septiembre descensos tanto de la población ocupada como de la parada, reduciéndose la ya baja tasa de actividad regional. También las perspectivas son desfavorables ya que, a diferencia del conjunto nacional y el resto de la cornisa cantábrica, el presente año podría cerrarse en Asturias con incrementos del paro estimado, teniendo en cuenta que la referencia del cuarto trimestre de 2021 es una cifra especialmente baja.

Por sectores, se espera que los comportamientos más favorables del empleo durante el presente año vayan ligados a los servicios (3,8%) y la actividad industrial regional (2,7%) frente al estancamiento previsto para el empleo en construcción y el retroceso del empleo agrario. Para el año 2023 las perspectivas del empleo empeoran en todos los sectores salvo la construcción, situándose la tasa interanual global en torno al 0,6%.

En cuanto al paro registrado, a pesar de la ralentización económica de los últimos meses nuestras expectativas son favorables ya que se espera que a cierre del presente año el paro registrado se haya reducido en media anual un 14,4% en Asturias y un 16,9% en España.

Tabla 6. Perspectivas del mercado laboral en España y Asturias 2022 (tasas de variación interanual, en %)

La información coyuntural disponible para Asturias confirma la ralentización económica regional y el impacto de la subida de precios, cuya tasa acumulada hasta octubre es del 8,5%. Según nuestras últimas predicciones la economía asturiana podría cerrar el año con un crecimiento del PIB regional próximo al 4%, basado en el buen comportamiento de los servicios y la industria regional.

La producción industrial de Asturias mantiene su dinamismo. A pesar del retroceso del último mes la tasa acumulada hasta septiembre se sitúa en 2,3% según el Índice de Producción Industrial (IPI) del INE y se eleva hasta el 5,3% según SADEI. Es previsible que este crecimiento se siga atenuando en los próximos meses, teniendo en cuenta las medidas adoptadas recientemente por varias empresas del sector.

En el ámbito del sector servicios se mantienen las elevadas tasas interanuales registradas por los principales indicadores turísticos (movimiento de pasajeros aéreos, viajeros y pernoctaciones en hoteles), si bien este crecimiento podría verse moderado por las subidas de precios. Las actividades de servicios son las que tienen mejores perspectivas de cierre de año, con una tasa interanual en torno al 5%.

El proceso inflacionista afecta también a la evolución y perspectivas de indicadores como la matriculación de turismos y el consumo de combustible. Los impactos más patentes hasta el momento corresponden al consumo de electricidad, tanto el general como el destinado a usos industriales.

La información coyuntural disponible para Asturias muestra el impacto de la ralentización económica y el incremento de los precios sobre algunos indicadores regionales.

La producción industrial de Asturias ha crecido hasta del mes de julio, acumulando un incremento de 2,8% según el Índice de Producción Industrial (IPI) que se eleva hasta el 7% según el IPI de SADEI. Esta evolución se frenará previsiblemente en los próximos meses, teniendo en cuenta las medidas adoptadas recientemente por varias empresas del sector.

En el ámbito del sector servicios se mantienen las elevadas tasas interanuales registradas por los principales indicadores turísticos (movimiento de pasajeros aéreos, viajeros y pernoctaciones en hoteles), si bien este crecimiento podría verse afectado por las subidas de precios.

El proceso inflacionista afecta también a la evolución y perspectivas de indicadores como la matriculación de turismos y el consumo de combustible. Los impactos más patentes hasta el momento corresponden al consumo de electricidad, tanto el general que acumula hasta julio una caída del 7% como el consumo para usos industriales que se reduce un 8% en el mismo período.

La primera mitad del año 2022 se ha cerrado en Asturias con un incremento significativo de la producción industrial que el Índice de Producción Industrial regional del INE estima en 2,7% mientras SADEI eleva hasta 6,8% la tasa acumulada hasta junio. Cabe destacar que la producción de electricidad registra en el primer semestre un crecimiento interanual de 19%.

En el ámbito del sector servicios se mantienen las elevadas tasas interanuales registradas por los principales indicadores turísticos (movimiento de pasajeros aéreos, viajeros y pernoctaciones en hoteles), si bien este crecimiento podría verse afectado por las subidas de precios.

Tal y como ya habíamos anticipado, esta tendencia alcista y su impacto sobre los indicadores de demanda aumenta la incertidumbre y previsiblemente deteriorará las perspectivas de la economía regional. De hecho, el consumo de energía eléctrica acumula en la primera mitad del año tasas negativas (-7,6% para el consumo general y -8,6% en el caso del consumo para usos industriales). Nuestras predicciones anticipan que el presente año se cerrará con retrocesos tanto de estos indicadores como para la matriculación de vehículos o, en menor medida, el consumo de combustible.

La primera mitad del año 2022 se ha cerrado en Asturias con una importante reducción interanual del paro regional, tanto el estimado por la EPA del INE (-18,3%) como el registrado por los Servicios Públicos de Empleo (-21,6%). Nuestras predicciones apuntan que estas tasas negativas se prolongarán, aunque más moderadas, hasta final del presente año, que podría cerrarse en Asturias con una tasa de paro regional de 10,7%.

Por lo que se refiere a los principales indicadores coyunturales, el Índice de Producción Industrial regional acumula hasta mayo crecimientos significativos, que SADEI estima en 7,4% frente al 2,3% estimado por el INE. Destaca la producción de electricidad que hasta el mes de mayo ha experimentado un crecimiento interanual de 19%.

En el ámbito del sector servicios se mantienen las elevadas tasas interanuales registradas por los principales indicadores turísticos (movimiento de pasajeros aéreos, viajeros y pernoctaciones en hoteles), si bien este crecimiento podría verse afectado por las subidas de precios.

Tal y como ya habíamos anticipado en números anteriores, los principales síntomas de debilidad en la economía regional aparecen asociados a la tendencia alcista de los precios y su impacto sobre los indicadores de demanda. De hecho, el consumo de energía eléctrica, tanto general como para usos industriales, acumula en el primer trimestre tasas negativas que según nuestras predicciones se prolongarán hasta final de año. También se prevén tasas negativas para la matriculación de turismos, tras un descenso próximo al 17% en el primer semestre.

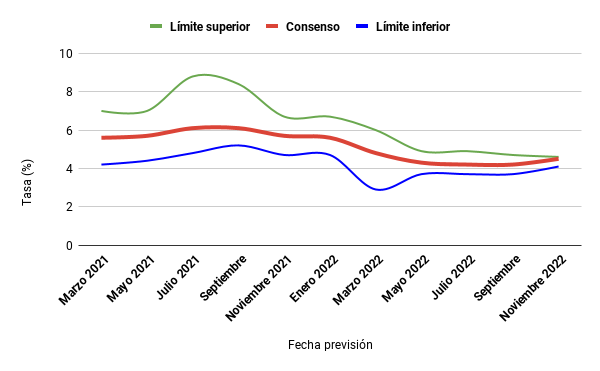

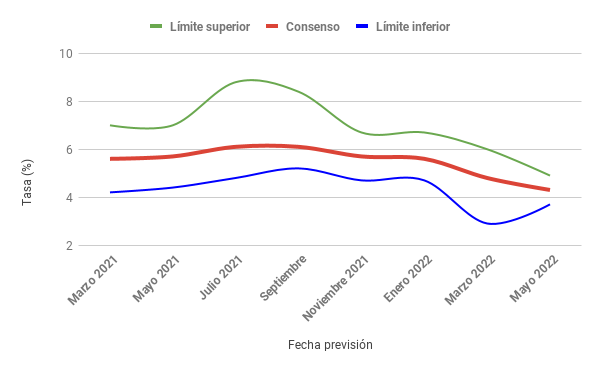

Los niveles de incertidumbre, ya elevados a causa del difícil contexto internacional, se incrementan como consecuencia del proceso inflacionista en el que se encuentra actualmente España. Este riesgo afecta inevitablemente a los trabajos de prospectiva, tal y como refleja el panel de predicciones publicado periódicamente por Funcas cuya predicción de consenso para el PIB de España ha ido decreciendo gradualmente (4,3% en el panel de mayo 2022) mientras se mantienen unos considerables niveles de dispersión (el recorrido de tasas del Panel va desde 3,7 a 4,9%).

Figura 1: Predicciones de crecimiento del PIB 2022 en España (Tasas de variación interanual, %)

Fuente: Panel Funcas

En este contexto es previsible que en los próximos meses se produzca una revisión a la baja de las expectativas de crecimiento tanto nacional como regional. Por el momento la tasa prevista para el PIB de Asturias para el presente año se sitúa en torno al 4,8%, gracias a la recuperación del sector servicios y el mantenimiento de la actividad industrial que compensan el empeoramiento de expectativas para la actividad de construcción.

Los indicadores coyunturales disponibles confirman la solidez del sector industrial en Asturias (el IPI regional acumula hasta abril crecimientos del 8,8% según SADEI y 3,4% según el INE), destacando el crecimiento de la producción de electricidad cuya tasa interanual es de 26,8% en el primer trimestre del año.

En el ámbito del sector servicios se mantienen las elevadas tasas interanuales registradas por los principales indicadores turísticos (movimiento de pasajeros aéreos, viajeros y pernoctaciones en hoteles), si bien es necesario tener en cuenta dos factores: por una parte, que el período de referencia son meses de 2021 afectados todavía por las limitaciones de actividad asociadas a la pandemia por covid, y por otra parte, es posible que las perspectivas de crecimiento se vean afectadas por las subidas de precios.

Para el año 2023 las perspectivas del PIB regional de Asturias son, salvo en el caso de la construcción, más discretas que las del año actual, situándose la tasa global en torno al 2%.

Tabla 1: Perspectivas de crecimiento sectorial para Asturias (Tasas de variación interanual, %)

2022

2023

Agricultura

-6,4

-2,1

Industria

3,4

2,2

Construcción

1,5

3,6

Servicios

5,8

1,8

Total

4,8

2,0

Fuente: Hispalink-Asturias, junio 2022

La trimestralización de nuestras predicciones permite apreciar una ralentización de las tasas interanuales de crecimiento regional durante el segundo semestre del año, como consecuencia de factores tanto metodológicos como coyunturales. Así, desde el punto de vista estadístico a medida que avanza el año 2022 mejora la comparabilidad de los datos, que en los primeros trimestres se ven afectados por las restricciones de actividad vigentes en 2021 como consecuencia de la pandemia. Por otra parte, el deterioro de las expectativas económicas, tanto a nivel internacional como nacional y regional, se hace más patente a medida que se dispone de indicadores coyunturales para el presente año.

Estas reflexiones, que afectan a todos los sectores de actividad regional, se hacen especialmente patentes en la industria asturiana que podría cerrar el primer semestre de 2022 con un crecimiento interanual del 4,6% reduciéndose la tasa a la mitad en la segunda mitad del año.

Tabla 2. Evolución del PIB trimestral en Asturias 2022 (Tasas de variación interanual, %)

En un entorno de elevada incertidumbre las perspectivas de crecimiento del PIB regional de Asturias para el presente año se sitúan en torno al 4,4% con especial dinamismo de la actividad de construcción. Si bien se mantienen tasas de crecimiento positivas, algunos indicadores coyunturales muestran síntomas de ralentización y otros se ven afectados por la tendencia alcista de los precios.

En el sector industrial, el primer trimestre se ha cerrado con crecimientos del Índice de Producción Industrial, cuya tasa interanual acumulada hasta marzo se sitúa en 10,8% según SADEI y 6,7% según el INE.

En el ámbito del sector servicios destacan las elevadas tasas interanuales registradas por los principales indicadores turísticos (movimiento de pasajeros aéreos, viajeros y pernoctaciones en hoteles), si bien es necesario tener presente que el período de referencia con el que se comparan son meses de 2021 afectados por las limitaciones de actividad asociadas a la pandemia por covid.

Los indicadores del mercado laboral regional mantienen una evolución favorable, con importantes descensos interanuales del paro (en el primer trimestre el paro estimado por la EPA acumula -16,5% mientras hasta el mes de abril el paro registrado acumula una tasa de -22,5% y las contrataciones registradas 26,1%).

Tal y como habíamos anticipado los principales síntomas de debilidad en la economía regional aparecen asociados a los indicadores de consumo. Durante el primer trimestre se acumularon descensos en el consumo de electricidad, tanto global como para usos industriales, con tasas de -11,1% y -12,8% respectivamente y en el caso de los índices de ventas se observa un impacto negativo de los incrementos de precios que previsiblemente se prolongará los próximos meses. Como consecuencia, empeoran las expectativas de cierre de año que anticipan un estancamiento para el índice de ventas general y un retroceso próximo al 2% para el índice relativo a alimentación.