PERSPECTIVAS DE LA ECONOMÍA ASTURIANA

Introducción

Los elevados niveles de incertidumbre sobre la recuperación económica tras el impacto de la pandemia de covid se han incrementado aún más como consecuencia de la difícil coyuntura geopolítica en la que nos encontramos, asociada a la invasión rusa de Ucrania y sus efectos adversos sobre los suministros y los precios.

El proceso inflacionista, del que existen evidencias durante los últimos meses, podría prolongarse afectando de forma significativa a algunos sectores económicos, con el correspondiente deterioro en la producción que se sumaría al inevitable impacto sobre la demanda.

En este contexto, extremadamente complejo e incierto, el presente informe describe las últimas predicciones sectoriales elaboradas en el marco del proyecto Hispalink, que reflejan el deterioro de las expectativas de recuperación económica nacional y regional. Como es habitual, el informe comienza analizando el entorno internacional, para presentar a continuación las perspectivas de crecimiento en España con desglose regional y sectorial. Posteriormente nos centramos en la situación y perspectivas económicas de Asturias para el horizonte 2022-2024.

Entorno internacional

El final del año 2021 y el arranque de 2022 estuvieron condicionados por el impacto en las expectativas de los agentes económicos de la rápida difusión de la variante Omicron entre los países más avanzados. Afortunadamente, los altos niveles de protección proporcionados por las vacunas distribuidas contra el Covid19 y el refuerzo de esos niveles con nuevas dosis de recuerdo mitigaron los efectos en la mortalidad y en la congestión de los servicios hospitalarios, quedando contenidas las consecuencias de la nueva variante en el circuito económico, por un aumento del absentismo laboral.

Al mismo tiempo que se despejaban algunas incógnitas sobre la evolución de la pandemia, arreciaron las tensiones geopolíticas, como consecuencia de una importante acumulación de tropas en las fronteras de Rusia y Bielorrusia con Ucrania, que concluyeron finalmente con la invasión de este último país, el pasado 24 de febrero. Las expectativas de un regreso a un horizonte normal de actividad y a la consolidación de la recuperación se han visto así truncadas de forma abrupta, acelerándose la dislocación y la fragmentación de los mercados de materias primas y energéticos, que han reaccionado al conflicto llevando los precios a niveles no vistos en muchos años. El sistema de precios ha transmitido con notable rapidez estas tensiones a los mercados finales, con un rápido reflejo en los índices de precios de los consumidores de distintos países. Las holgadas condiciones de financiación existentes han favorecido este regreso de la inflación a tasas desconocidas, generando dificultades en las ramas productivas más intensivas en el uso de energía y con mayores dificultades para trasladar a los precios el alza en el coste de los inputs.

Con todo, la peor consecuencia de este nuevo escenario que aparece en el horizonte radica en la profunda quiebra en la confianza en Rusia como actor internacional fiable y en la ruptura de una agenda internacional que planeaba una recuperación cooperativa capaz de hacer frente a las peores consecuencias de la pandemia y al reto de la descarbonización de la economía mundial. Las sanciones económicas aplicadas por los países occidentales y la salida de importantes empresas con destacados activos productivos en Rusia reflejan el profundo pozo en que ha sumido el gobierno de Rusia a las relaciones económicas y políticas internacionales eligiendo el camino de la agresión a Ucrania. Una agresión que ha comportado el desplazamiento interno de millones de personas y la salida de 4 millones de personas, en menos de cincuenta días. Un conflicto bélico y una crisis humanitaria en un espacio fundamental para la estabilidad política en Europa.

En este marco de partida, los organismos de prospectiva han comenzado a revisar las previsiones de crecimiento existentes en enero de este año, a la luz del alza de los precios de la energía –gas, carbón y petróleo-, así como de minerales metálicos y productos alimenticios (trigo, maíz). El primer organismo en anticipar un deterioro de las condiciones económicas ha sido el Banco Central Europeo, que ha revisado en cinco décimas a la baja el crecimiento esperado para la zona euro en el año 2022, hasta el 3,7%, y que ha dibujado también un escenario más severo que reduciría el crecimiento hasta el 2,4%. El Fondo Monetario Internacional, en su informe de perspectivas económicas publicado en abril, incluye una clara revisión a la baja del crecimiento económico, concentrada en Europa. Para la economía mundial se espera un crecimiento del 3,6%, lo que supone un recorte del crecimiento mundial de 8 décimas respecto de la previsión existente en enero de 2022. La desaceleración del crecimiento económico mundial será más acusada en la Zona Euro, para la cual se prevé un avance del producto real del 2,8%. El impacto respecto a las previsiones iniciales se acentúa con una revisión a la baja en las perspectivas económicas de Alemania e Italia, seguido por España y Francia. Para España el FMI espera un crecimiento del 4,8% en 2022 y del 3,3% en 2023.

Junto con el crecimiento económico, las perspectivas sobre la evolución de la inflación han cobrado un renovado interés, como consecuencia de la aceleración observada en 2021. Para el año en curso se espera un crecimiento medio de los precios en los países avanzados del 5,7% y una expectativa de ajuste en 2023, con un crecimiento más moderado, del 2,5%.

Tabla 1. Previsiones de crecimiento para la economía mundial

(tasas de variación interanual, en %)

| Diferencia con las proyecciones de enero de 2022 | ||||||||

| Peso (%) | 2020 | 2021 | 2022p | 2023p | 2022 | 2023 | ||

| Producto mundial | -3,1 | 6,1 | 3,6 | 3,6 | -0,8 | -0,2 | ||

| Economías avanzadas | (42,1) | -4,5 | 5,2 | 3,3 | 2,4 | -0,6 | -0,2 | |

| Estados Unidos | (15,7) | -3,4 | 5,7 | 3,7 | 2,3 | -0,3 | -0,3 | |

| Reino Unido | (2,3) | -9,3 | 7,4 | 3,7 | 1,2 | -1,0 | -1,1 | |

| Zona Euro | (12,0) | -6,4 | 5,3 | 2,8 | 2,3 | -1,1 | -0,2 | |

| España | (1,4) | -10,8 | 5,1 | 4,8 | 3,3 | -1,0 | -0,5 | |

| Japón | (3,8) | -4,5 | 1,6 | 2,4 | 2,3 | -0,9 | 0,5 | |

| Otras economías avanzadas | (6,8) | -1,8 | 5,0 | 3,1 | 3,0 | -0,5 | 0,1 | |

| Economías de mercados emergentes y en desarrollo | (57,9) | -2,0 | 6,8 | 3,8 | 4,4 | -1,0 | -0,3 | |

| Brasil | (2,4) | -3,9 | 4,6 | 0,8 | 1,4 | 0,5 | -0,2 | |

| México | (1,8) | -8,2 | 4,8 | 2,0 | 2,5 | -0,8 | -0,2 | |

| África subsahariana | (3,1) | -1,7 | 4,5 | 3,8 | 4,0 | 0,1 | 0,0 | |

| Rusia | (3,1) | -2,7 | 4,7 | -8,5 | -2,3 | -11,3 | -4,4 | |

| Oriente Medio y Norte de África | -3,3 | 5,8 | 5,0 | 3,6 | 0,6 | 0,2 | ||

| Países en desarrollo de Asia | (32,4) | -0,8 | 7,3 | 5,4 | 5,3 | -0,5 | -0,2 | |

| China | (18,6) | 2,2 | 8,1 | 4,4 | 5,1 | -0,4 | -0,1 | |

| India | (7,0) | -6,6 | 8,9 | 8,2 | 6,9 | -1,2 | -0,2 | |

Entorno nacional

Las últimas estimaciones del INE en su Contabilidad Nacional de España confirman que, tras el importante descenso del año 2020, el PIB nacional experimentó un crecimiento real de 5,1% durante 2021, con una evolución más favorable durante el segundo semestre del año.

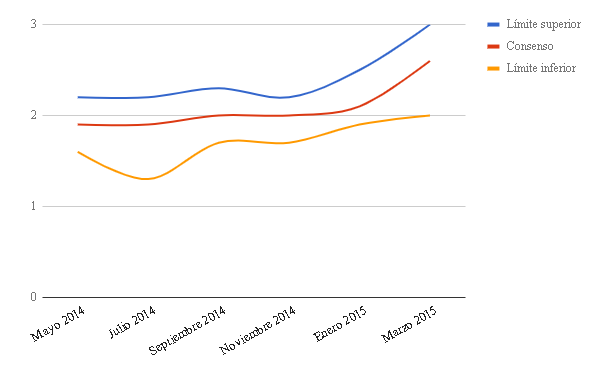

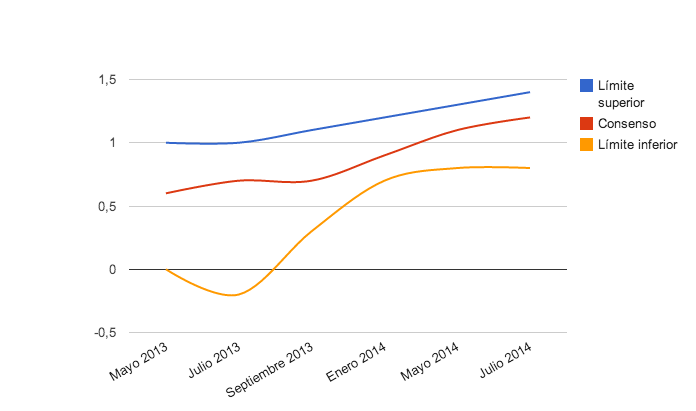

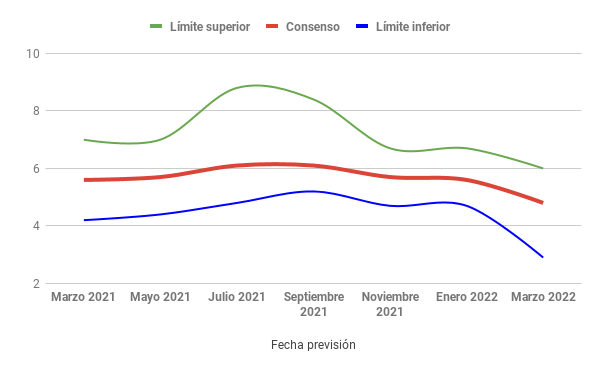

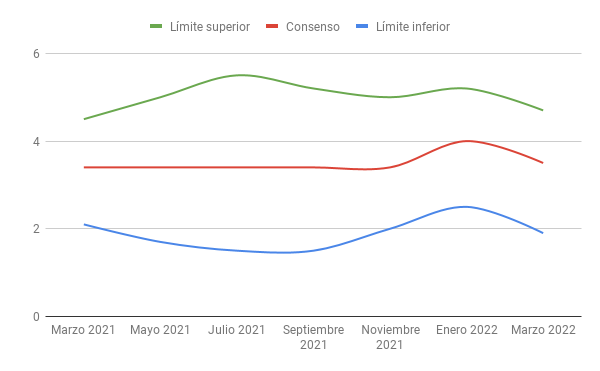

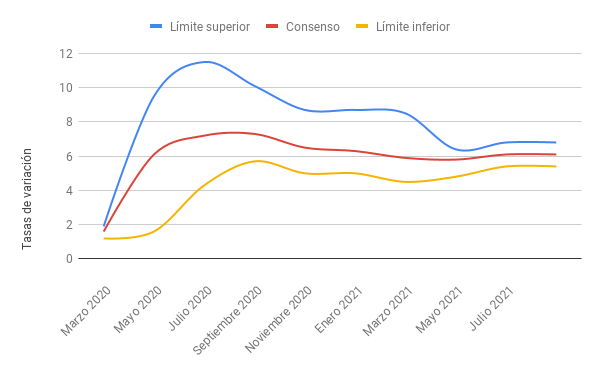

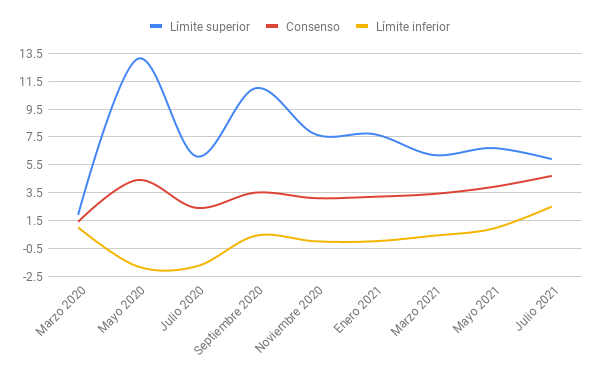

Si bien a principios del presente año se esperaba que España avanzase en su recuperación económica, las expectativas se han deteriorado significativamente como consecuencia de la invasión rusa de Ucrania y sus repercusiones. Así, según el Panel de Funcas, la última predicción de consenso (Marzo 2022) para el crecimiento del PIB nacional durante el presente año se sitúa en 4,8%, tasa significativamente inferior a la publicada en Enero 2022 (5,6%), como consecuencia del empeoramiento de las previsiones elaboradas por la práctica totalidad de instituciones del panel. Cabe además destacar que se observa una considerable dispersión entre estas instituciones, que refleja la incertidumbre existente y se traduce en un recorrido excepcionalmente amplio (entre 2,9% y 6%) tal y como muestra la figura 1.

Figura 1. Actualización de predicciones para el PIB nacional de España 2022

(tasas de variación interanual, en %)

En esta situación, las últimas predicciones de Hispalink anticipan para España un crecimiento de 5% durante el presente año 2022, seguido de tasas más discretas (3,6% y 3,2% respectivamente) en el horizonte 2023-2024.

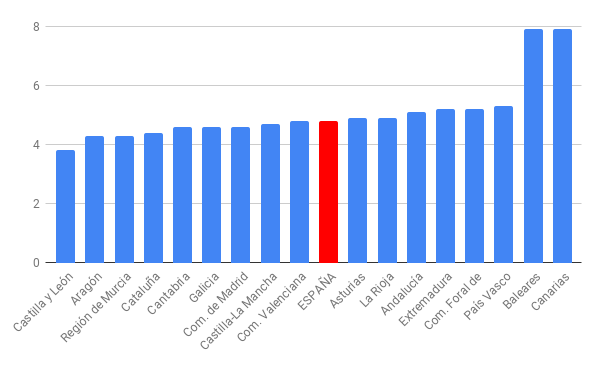

Para el presente año el ranking regional muestra niveles moderados de dispersión con un recorrido de 3,1 puntos de amplitud liderado por la Comunidad de Madrid cuya tasa prevista asciende a 5,8% mientras Castilla y León ocupa el extremo opuesto (2,7%).

Las previsiones para los próximos años rebajan la tasa de crecimiento interanual esperada y muestran un comportamiento regional más homogéneo, con un recorrido inferior a 2 puntos de amplitud en el año 2024.

Tabla 2. Crecimiento regional del PIB 2021-2024

(tasas de variación interanual, en %)

| Comunidades Autónomas | 2021 | 2022 | 2023 | 2024 |

| Andalucía | 5,0 | 4,7 | 3,4 | 2,9 |

| Aragón | 5,0 | 4,9 | 3,3 | 2,8 |

| Asturias | 5,2 | 4,4 | 2,7 | 2,5 |

| Baleares | 6,8 | 5,0 | 3,6 | 3,3 |

| Canarias | 6,0 | 5,3 | 5,4 | 4,4 |

| Cantabria | 4,2 | 4,6 | 3,1 | 2,8 |

| Castilla y León | 3,6 | 2,7 | 3,7 | 2,8 |

| Castilla La Mancha | 4,8 | 5,2 | 3,5 | 3,0 |

| Cataluña | 5,1 | 5,3 | 3,3 | 3,0 |

| Comunidad Valenciana | 5,1 | 5,2 | 3,7 | 3,2 |

| Extremadura | 4,0 | 4,7 | 3,6 | 3,1 |

| Galicia | 4,9 | 5,1 | 2,8 | 3,0 |

| Comunidad de Madrid | 5,6 | 5,8 | 4,5 | 4,2 |

| Región de Murcia | 4,9 | 4,6 | 4,1 | 3,2 |

| Com. Foral Navarra | 4,9 | 5,2 | 3,4 | 3,1 |

| País Vasco | 4,6 | 4,3 | 2,7 | 2,5 |

| La Rioja | 4,9 | 4,9 | 3,5 | 3,0 |

| ESPAÑA | 5,1 | 5,0 | 3,6 | 3,2 |

Desde la óptica sectorial destacan las expectativas de recuperación de la construcción tras el retroceso del año 2021. Según nuestras últimas previsiones el crecimiento más destacado en esta actividad corresponde al año 2023 con una tasa interanual de 12%.

La otra actividad que cerró el pasado año con una tasa interanual negativa es la agricultura, que podría recuperar su actividad a partir del presente año, dependiendo en gran medida de la evolución de los precios y apoyos específicos al sector.

Para el sector industrial se espera cerrar el año actual con un crecimiento en torno al 4,5% que dará paso a una ralentización en los próximos períodos cuya intensidad dependerá de la evolución de la evolución de los precios, especialmente de la energía.

De modo similar, los servicios muestran una cierta ralentización tras el crecimiento del 6% estimado para 2021. Si bien existe un considerable optimismo en ramas de transportes, hostelería y ocio, como consecuencia de la eliminación de las restricciones vigentes durante la pandemia, el proceso inflacionista en el que nos encontramos constituye una seria amenaza a las perspectivas de crecimiento.

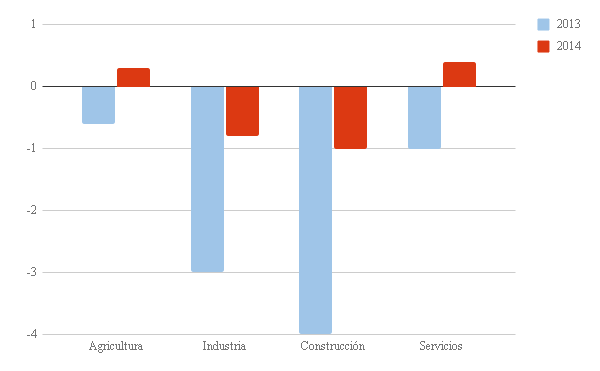

Tabla 3. Crecimiento sectorial en España 2021-2024

(tasas de variación interanual, en %)

| 2021 | 2022 | 2023 | 2024 | |

| Agricultura | -3,7 | 5,4 | 4,0 | 1,2 |

| Industria | 5,2 | 4,5 | 2,6 | 3,2 |

| Construcción | -3,4 | 9,6 | 12,0 | 7,0 |

| Servicios | 6,0 | 4,8 | 3,2 | 3,0 |

| Total | 5,1 | 5,0 | 3,6 | 3,2 |

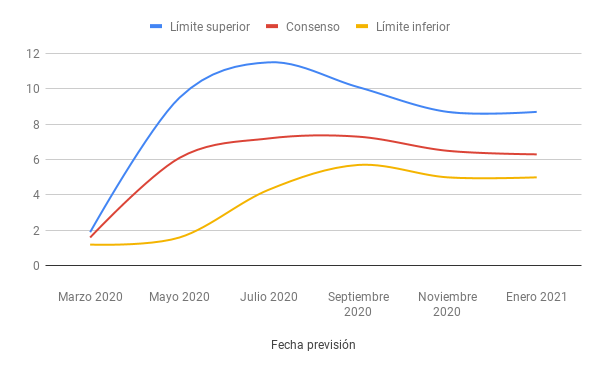

Por lo que se refiere a las expectativas del empleo, tras sucesivas actualizaciones que aparecen representadas en la figura 2, la tasa de consenso para España en 2022 es de 3,5% según el último panel de Funcas (Marzo 2022). Las tasas de variación previstas para el empleo por los distintos organismos de prospectiva mantienen un recorrido bastante amplio, comprendido entre 1,9% y 4,7%, mientras la tasa de paro nacional prevista se sitúa en una media de 13,9%.

Figura 2. Actualización de predicciones para el empleo de España 2022

(tasas de variación interanual, en %)

Situación y perspectivas económicas de Asturias

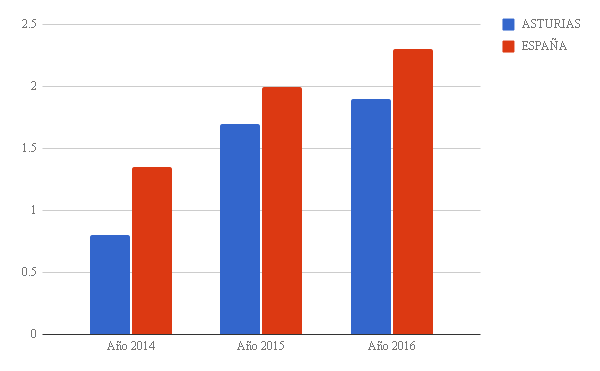

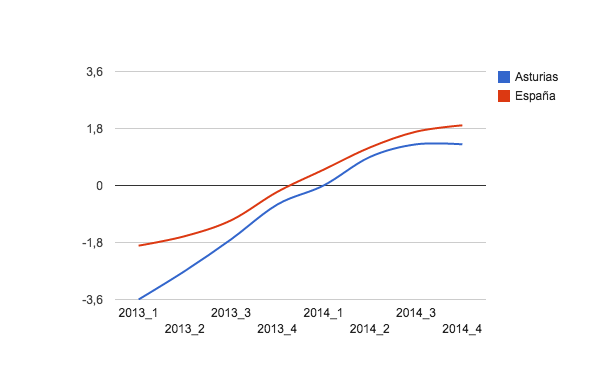

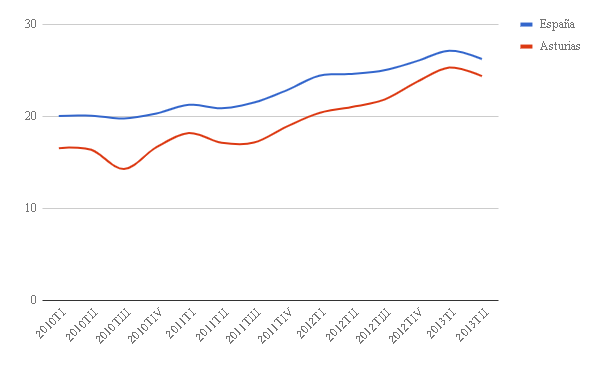

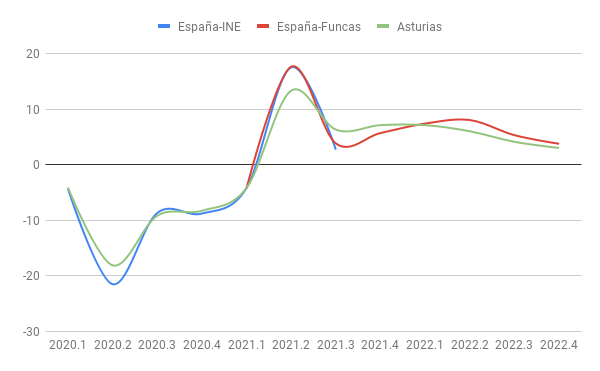

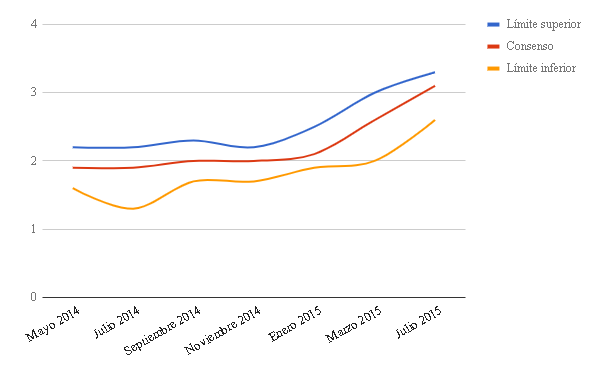

Las perspectivas de crecimiento de la economía asturiana se han ido deteriorando progresivamente, si bien la revisión a la baja del crecimiento regional de Asturias ha sido más moderada que la realizada para el conjunto de España. Según nuestras últimas predicciones el PIB regional de Asturias crecerá en 2022 un 4,4%, tasa inferior a la prevista para el conjunto nacional (5%).

Para los próximos años se espera una desaceleración del crecimiento regional, que se traducirá en tasas interanuales de 2,7% para 2023 y 2,5% para 2024, manteniéndose el diferencial negativo de Asturias respecto a la media de España.

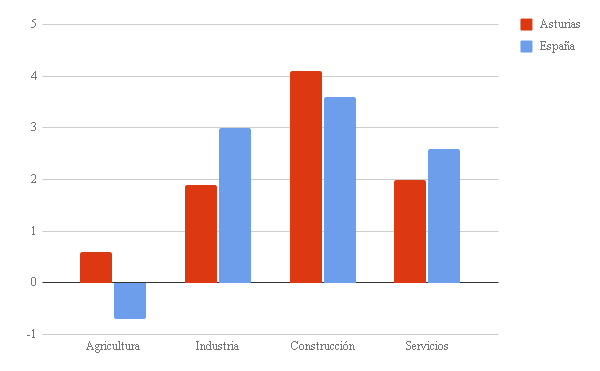

Figura 3 Previsiones de crecimiento del PIB en Asturias y España

(tasas de variación interanual, en %)

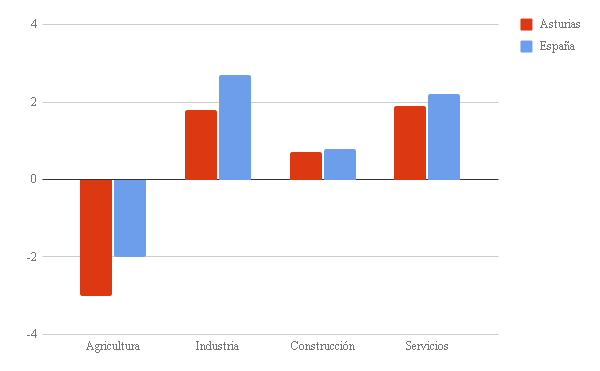

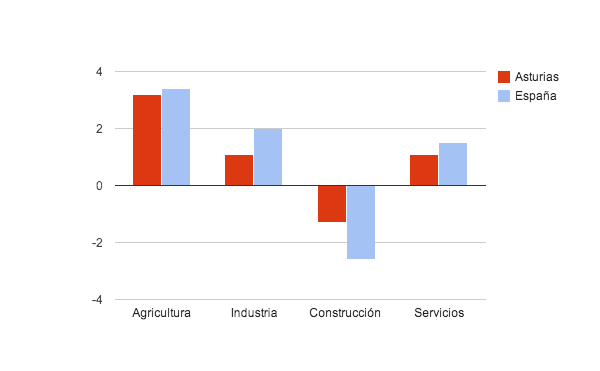

Por sectores las peores perspectivas corresponden a la actividad agraria para la que, tras un crecimiento moderado en 2021, se esperan tasas interanuales negativas en el horizonte 2022-2024.

En el extremo opuesto se encuentra la construcción, que fue el único sector que cerró 2021 con una tasa interanual negativa y afronta ahora perspectivas de recuperación, especialmente intensas en el año 2023 (9,5%).

En cuanto al sector industrial, que ha sido el más dinámico en Asturias durante el pasado año, se espera cerrar el presente ejercicio con un crecimiento interanual regional próximo al 5%. Los Índices de Producción Industrial (IPI) elaborados para Asturias por SADEI y el INE han iniciado el año con importantes crecimientos (tasas de 13,4 y 9,6% acumuladas hasta febrero, respectivamente) y también el Índice de Cifra de Negocios en la Industria ha iniciado el año 2022 con un comportamiento especialmente dinámico en Asturias, cuyas tasas interanuales son más elevadas que las del conjunto nacional.

No obstante, es previsible que estos crecimientos se atenúen en los próximos meses como consecuencia de la difícil coyuntura en la que nos encontramos. De hecho, los registros del mes de febrero detectan un gran aumento de los precios industriales, con lo cual los incrementos interanuales del IPRI acumulados en Asturias durante los dos primeros meses del año se sitúan en el 97,1% y es previsible que esta escalada de precios industriales se prolongue con los consiguientes efectos adversos.

El análisis por ramas industriales muestra también diferencias, correspondiendo las perspectivas más negativas en Asturias a la rama de bienes intermedios. En cambio los bienes de equipo y las semimanufacturas han mantenido un buen tono en las exportaciones regionales de Asturias durante los primeros meses del año.

Para el sector servicios, Asturias afronta perspectivas de crecimiento moderado, con una tasa de 4,1% en 2022 que se reducirá significativamente en los próximos dos años. Cabe destacar que en el caso de los principales indicadores de servicios (movimiento aéreo de pasajeros, viajeros y pernoctaciones en hoteles), las elevadas tasas de variación interanual registradas en 2022 deben ser analizadas con cautela ya que la referencia de comparación son meses de 2021 fuertemente afectados por las limitaciones de movilidad asociadas a la pandemia por covid.

En el sector regional de transportes, con perspectivas generalmente optimistas, se observan diferencias para los distintos medios. Así, frente a las perspectivas optimistas del transporte aéreo y, en menor medida, marítimo, el transporte por carretera podría estancarse o incluso decrecer, hecho que se explica por la elevada tasa interanual (22,7%) con la que ha cerrado el año 2021.

Como ya hemos señalado, estas expectativas de crecimiento regional pueden verse condicionadas por el proceso inflacionista en el que nos hallamos inmersos, que ya muestra su efecto en algunos indicadores coyunturales de demanda como el consumo de electricidad, la matriculación de turismos o los índices de ventas.

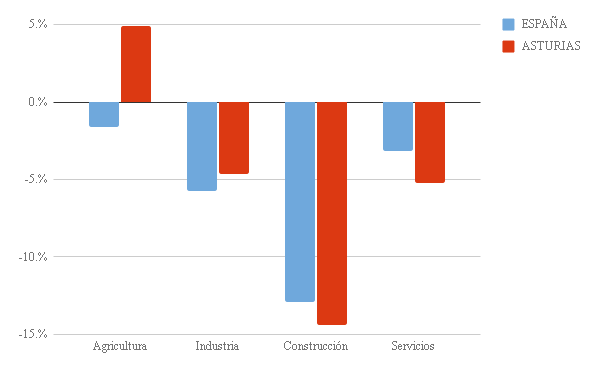

Tabla 4. Previsiones de crecimiento sectorial en Asturias 2021-2024

(tasas de variación interanual, en %)

| 2021 | 2022 | 2023 | 2024 | |

| Agricultura | 1,8 | -1,4 | -1,2 | -1,6 |

| Industria | 9,3 | 4,9 | 1,9 | 2,3 |

| Construcción | -1,5 | 8,2 | 9,5 | 5,5 |

| Servicios | 4,9 | 4,1 | 2,4 | 2,4 |

| Total | 5,2 | 4,4 | 2,7 | 2,5 |

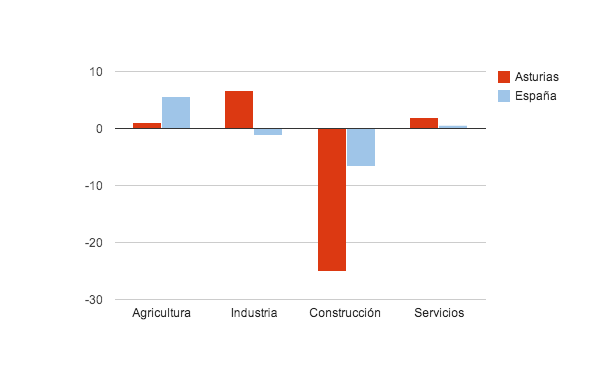

Por lo que se refiere al mercado laboral, los registros disponibles confirman las caídas interanuales del paro registrado en Asturias durante el primer trimestre del año, que se extienden a todos los sectores de actividad económica. La tasa interanual acumulada hasta marzo se sitúa en -22,2% para el paro total regional, destacando el descenso en el colectivo de parados sin empleo anterior (-29,1%).

Cabe destacar el comportamiento favorable de los contratos registrados en Asturias, que en el primer trimestre del año 2022 acumulan tasas interanuales de 29,1%. También aumentan, aunque de modo más discreto, las afiliaciones a la Seguridad Social en la región.

Nuestras predicciones anticipan que esta evolución de los indicadores laborales se prolongará al resto del año, con reducción del paro registrado en todos los sectores de actividad mientras se incrementan los contratos y afiliaciones a la Seguridad Social.

Los principales indicadores coyunturales disponibles para Asturias, resumidos en la tabla 5, reflejan los principales rasgos de la evolución sectorial destacados en los párrafos anteriores.

Tabla 5. Indicadores de Coyuntura Asturias

| Registros | Tasas registradas | Cierre 2022 | ||||||

| Indicador | Fecha | Último | Interanual | Acumulada | Predicción | Tasa | Valor | |

| Paro Registrado | 2023-1 | 64.229 | -3,1% | -3,1% | 57.538 | -7,0% | ULT. | |

| Contratos registrados | 2023-1 | 17.169 | -26,5% | -26,5% | 257.212 | -8,9% | SUM. | |

| Afiliaciones SS | 2023-1 | 368.115 | 0,4% | 0,4% | 373.742 | 0,3% | MED. | |

| IPI_INE | 2022-12 | 93,1 | -13,0% | -0,5% | 95,8 | -6,2% | MED. | |

| Movimiento Puertos | 2022-12 | 2.304.252 | 45,5% | 10,0% | 22.928.559 | -2,2% | SUM. | |

| Movimiento Aeropuerto | 2023-1 | 115.356 | 82,9% | 82,9% | 1.733.670 | 19,2% | SUM. | |

| Ind.Cifra Negocios Industria | 2022-12 | 143,1 | -9,9% | 20,1% | 150,2 | 4,6% | MED. | |

| Ind.Cifra Negocios Servicios | 2022-12 | 153,3 | 10,3% | 15,4% | 142 | 3,7% | MED. | |

| Exportaciones (precios ctes.) | 2022-12 | 309.290 | -3,7% | 0,8% | 4.341.254 | 1,2% | SUM. | |

| Importaciones (precios ctes.) | 2022-12 | 376.842 | 30,3% | 19,0% | 4.680.094 | 1,8% | SUM. | |

| IPC | 2023-1 | 109,6 | 6,1% | 6,1% | 113,6 | 4,8% | MED. | |

| Índice de ventas | 2022-12 | 137,7 | 8,8% | 9,5% | 123,6 | 7,6% | MED. | |

| Matriculación de turismos | 2022-12 | 998 | -16,2% | -15,6% | 9.315 | -14,6% | SUM. | |

| Combustible Auto | 2022-12 | 43.874 | 6,4% | -0,1% | 508.452 | 2,5% | SUM. | |

| Viajeros alojados en hoteles | 2023-1 | 68.408 | 23,4% | 23,4% | 1.797.967 | 4,5% | SUM. | |

| Pernoctaciones en hoteles | 2023-1 | 130.417 | 25,7% | 25,7% | 3.830.528 | 4,7% | SUM. |

En términos generales las perspectivas económicas de Asturias se verán condicionadas por nuestro entorno económico, la evolución de los precios y la recuperación de actividades, especialmente en el sector servicios, una vez eliminadas las restricciones impuestas por la pandemia de covid19, cuya incidencia en la región nos sitúa todavía en niveles de riesgo altos.

")

")